Четыре легальных способа вывести наличные из ООО

По своим внутренним каналам мы выяснили, как налоговые инспекторы находят и доказывают обналичку. В статье — диалог с сотрудником регионального управления, который не понаслышке знает об обналичке, а сам проводит проверки.

Какие способы вывода денег используют компании

1. Подотчет

Когда подойдет. Если деньги нужны на время или есть документы на покупку.

Выдать деньги под отчет можно на любой срок, хоть на несколько месяцев или лет. Платить налоги и взносы с выданных сумм не нужно. Причем компания вправе выдать средства под отчет не только сотруднику, но и подрядчику (письмо Банка России от 02.10.2014 № 29-Р-Р-6/7859). Нельзя выдавать суммы только физлицу, которое никак не связано с фирмой, например жене директора, брату учредителя и пр.

Не позднее трех рабочих дней после окончания срока, на который выдали деньги, работник должен представить авансовый отчет и вернуть неизрасходованные деньги (п. 6.3 Указания ЦБ от 11.03.2014 № 3210-У).

Риски. Если человек не отчитается в срок за подотчет или приложит фиктивные чеки, чиновники потребуют НДФЛ и страховые взносы (письмо Минфина от 16.12.2019 № 03-04-06/98341). Судьи поддерживают налоговиков, которые доначислили НДФЛ на проверках (см. таблицу ниже).

Таблица. Как компании спорили из-за неподтвержденного подотчета

Оспорить решение налоговиков получается лишь в случаях, когда сотрудник вернул суммы или покупки находятся в офисе компании (определение Верховного суда от 31.01.2019 № 309-КГ18-24490 по делу № А71-312/2018, постановления Арбитражного суда Центрального округа от 01.02.2017 № Ф10-5594/2016 по делу № А64-7152/2015 и от 02.11.2016 № Ф10-3997/2016 по делу № А64-6405/2015).

2. Компенсация за транспорт

Когда подойдет. Если сотрудник готов использовать личную машину для бизнес-поездок.

Договоритесь с директором, что он будет использовать свой личный автомобиль для служебных поездок, а вы заплатите ему компенсацию плюс возместите расходы на топливо и запчасти. Размер компенсации и возмещаемых расходов установите в отдельном соглашении или допсоглашении к трудовому договору (ст. 188 ТК). Подготовьте ПТС, путевые листы и другие документы, которые обоснуют компенсацию (см. врезку ниже).

Документы, которые обоснуют компенсацию за машину

| Соглашение или трудовой договор В документах закреплен порядок расчета компенсации и возмещаемых расходов, ссылка на разъездную работу или поездки. | Бухсправка с расчетом компенсации Посчитать выплату можно исходя из норм амортизации. Также в расчетах покажите, что компенсация выгоднее аренды аналогичной машины. | Приказы руководителя о разъездной работе, авансовые отчеты, чеки ККТ Подтвердят, что автомобиль использовали в служебных целях, а расходы понесли на нужды машины. |

| Должностная инструкция В инструкции говорится о постоянных поездках работника, есть ссылка на положение о разъездной работе. | Копия паспорта транспортного средства Подтвердит право собственности сотрудника на автомобиль, который он использует в деятельности. | Путевые листы с подробным маршрутом движения Докажут служебный характер поездки. Записи типа «поездки по городу» не используйте в путевке. |

С компенсации и возмещаемых трат не удерживайте НДФЛ и не платите взносы независимо от их размера (п. 3 ст. 217 и подп. 2 п. 1 ст. 422 НК, письмо Минфина от 03.09.2019 № 03-04-05/67569). А вот списать при УСН можно только фиксированную сумму, причем норма включает в себя и бензин (подп. 12 п. 1 ст. 346.16 НК, письмо Минфина от 26.12.2018 № 03-03-06/1/94971). 1200 руб. в месяц — лимит для машины с объемом двигателя до 2000 куб. см и 1500 руб. в месяц — свыше 2000 куб. см (п. 1 постановления Правительства от 08.02.2002 № 92).

Риски. Налоговики могут доначислить взносы, если компенсация превышает зарплату или норму — 1200 или 1500 руб. в месяц. Инспекторы посчитают максимум за год (1200/1500 руб. × 12 мес.), а с сумм свыше 14 400/18 000 руб. начислят взносы. В суде отменить доначисления помогут аргументы:

- компенсация имеет социальный характер, не является зарплатой и не зависит от сложности, качества и количества работы;

- компенсация закреплена трудовым договором, приказами и прочими документами;

- размер компенсации меньше рыночной арендной платы аналогичных машин;

- в расчетном листке отдельно поименованы оклад и компенсация (определение Верховного суда от 31.01.2019 № 309-КГ18-24490 по делу № А71-312/2018).

3. Разъездные суточные

Когда подойдет. Если директор часто в разъездах.

Компания обязана возместить разъездному работнику все расходы на служебные поездки, включая суточные (ст. 168.1 ТК). Отличие последних от обычных суточных лишь в том, что разъездные полностью освобождены от НДФЛ и взносов (письма Минфина от 22.08.2019 № 03-15-06/64487 и от 18.07.2017 № 03-04-06/45592). А с обычных вы платите налог и взносы, если выплата превышает 700 руб. и 2500 руб. по российским и заграничным поездкам соответственно (п. 1 ст. 217 и п. 2 ст. 422 НК).

Проверьте, чтобы трудовые договоры содержали условие о характере работы (абз. 8 ч. 2 ст. 57 ТК). Размеры суточных установите в приказе или локальном положении. Вы вправе предусмотреть разные выплаты для различных должностей (письмо Минтруда от 14.02.2013 № 14-2-291). Дополнительно пропишите, что компания возмещает затраты на проезд, топливо, проживание и т. п.

Риски. Проверяющие могут доначислить НДФЛ и взносы с суточных больше 700 или 2500 руб. В суде помогают отменить доначисления аргументы: выплата не является оплатой труда, разъездная работа предусмотрена трудовым договором (постановления Тринадцатого арбитражного апелляционного суда от 03.09.2018 № 13АП-20668/2018 по делу № А56-18254/2018, Арбитражного суда Северо-Западного округа от 15.02.2017 № Ф07-12816/2016 по делу №А66-7002/2016 и от 23.01.2017 № Ф07-11950/2016 по делу № А66-2009/2016).

4. Вознаграждение директору вместо зарплаты

Когда подойдет. Если в уставе нет запрета на то, что фирмой управляет ИП.

Организации вправе передать полномочия единоличного исполнительного органа индивидуальному предпринимателю (п. 1 ст. 42 Федерального закона от 08.02.1998 № 14-ФЗ, п. 1 ст. 69 Федерального закона от 26.12.1995 № 208-ФЗ). С вознаграждений индивидуальному предпринимателю фирма не начисляет страховые взносы.

Если ИП применяет УСН с объектом «доходы», то с вознаграждения бизнесмен заплатит 6 процентов. Причем упрощенный налог он вправе уменьшить на фиксированные взносы. Минус этого способа в том, что компания не может учесть в расходах на упрощенке вознаграждение управляющему (письмо Минфина от 20.01.2017 № 03-11-06/2/2506).

Какие нюансы учесть, заключая договор с управляющим, смотрите во врезке ниже.

На заметку

На заметку

На заметку

На заметкуЧто учесть, заключая договор с ИП-управляющим

1. Расшифруйте в договоре управления/акте услуги, которые оказал ИП. Так вы докажете, что бизнесмен реально выполнил услуги.

2. Проверьте, чтобы договор не содержал оклада, должности, привязки к трудовому распорядку. Иначе инспекторы посчитают, что вы скрыли трудовые отношения, могут доначислить НДФЛ и взносы.

3. Внесите данные о новом исполнительном органе в налоговую. Для этого подайте заявление по форме Р14001.

4. Проверьте, что ИП внес в реестр код ОКВЭД для услуг, например, 70.22 «Консультирование по вопросам коммерческой деятельности и управления».

Риски. Инспекторы могут попросить вас пояснить, почему передали управление фирмой ИП. Налоговики считают, что компании, которые нанимают ИП управляющим, пытаются незаконно уменьшить налоговую нагрузку (письмо УФНС по Свердловской области от 18.03.2019 № 14-15/08878@). Если инспекторы доначислят НДФЛ и взносы, в суде получится отменить суммы. Аргументы: учредитель зарегистрировал ИП за год до заключения договора, ушел с должности директор по состоянию здоровья и возрасту (решение Арбитражного суда Ульяновской области от 25.07.2019 по делу № А72-1975/2019).

Какие схемы опасны для фирм и как налоговики их находят

Среди рискованных схем вывода денег из бизнеса самые популярные — личные покупки собственников, займы и сделки с однодневками (см. врезку ниже). Как инспекторы доказывают незаконный обнал, рассказал сотрудник регионального УФНС.

Опасные схемы вывода денег из фирмы

| Покупают автомобиль из средств юрлица Собственник сэкономит на НДФЛ, а фирма не платит взносы и списывает расходы на покупку авто, бензин, запчасти, ремонт. Но инспекторы находят схемы. Если заподозрят, что компания не использовала автомобиль в деятельности, то снимут расходы, доначислят НДФЛ и взносы (постановление Арбитражного суда Северо-Западного округа от 08.09.2016 № А13-10555/2015). | Проводят сделку с однодневками Вы перечисляете деньги как будто за выполненные работы и услуги, а обнальные конторы или ИП выдают наличные за минусом 7—12 процентов за услуги. Подобные объявления легко найти в интернете. Минус — налоговики знают данные схемы. Судьи поддерживают ИФНС (определение Верховного суда от 11.10.2019 № 306-ЭС19-15224). | Одалживают деньги у партнера Налоговики подозревают в обнале компании, которые берут займы у партнеров. Инспекторы исключают из расходов траты на проценты. Закон не запрещает многократно переносить дату возврата денег. Но ревизоры уверены, что фирма специально создает себе постоянные расходы, а значит, занижает базу (определение Верховного суда от 23.04.2019 № 309-ЭС19-4171). |

| Создают фиктивную задолженность Организации и предприниматели создают фиктивный долг, оформляют документы, чтобы потом перечислить деньги от должника кредитору, например, через суд и судебных приставов. | Строят сауну на территории фирмы Строительство объясняют тем, что есть категория работников, которые трудятся на морозе, им нужно согреваться в сауне. Расходы на строительство и ремонт списывают при УСН. | Дают взаймы сотруднику и прощают долг ИФНС заподозрит, что прощенный заем — это скрытая зарплата, и доначислит взносы (письма Минфина от 18.10.2019 № 03-15-06/80212, ФНС от 30.05.2018 № БС-4-11/10449@). |

Как налоговики доказывают нелегальный вывод денег

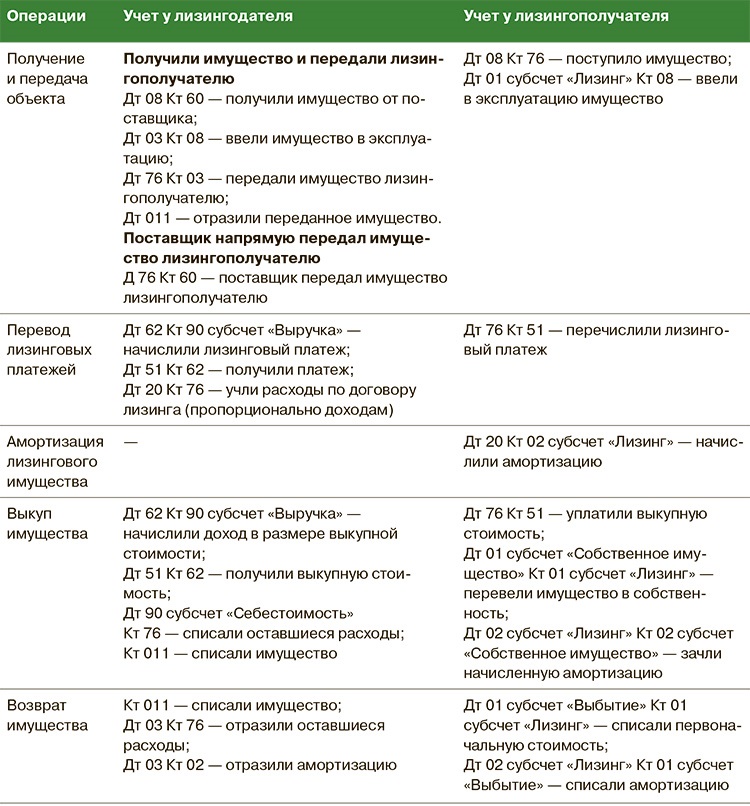

Компания берет имущество в лизинг: как вести учет

Имущество на балансе лизингополучателя

Лизингодатель. Если вы сначала учли лизинговое имущество на своем балансе, то отражаете выбытие имущества по кредиту счета 03 «Доходные вложения в материальные ценности» и дебету счета 76. Задолженность лизингополучателя оценивается по балансовой стоимости актива. Если имущество от поставщика напрямую забирает лизингополучатель, то лизингодатель отражает операцию по дебету счета 76 субконто расчетов с лизингополучателем и кредиту счета 60 расчетов с поставщиком (bmcenter.ru, раздел «Рекомендации», Рекомендация Р-28/2012-ОК. Лизинг).

Затем вы ежемесячно списываете дебиторскую задолженность со счета 76 пропорционально доходам по договору лизинга. Передачу объекта вы также отражаете по забалансовому счету 011 «Основные средства, сданные в аренду». Амортизацию не начисляйте. Ее начисляет лизингополучатель.

На заметку

С 2022 года операции по лизингу нужно учитывать по новому ФСБУ 25/2018 (утв. приказом Минфина от 16.10.2018 № 208н).

Лизингополучатель. Отражайте объект на счете 01 «Основные средства». Срок полезного использования установите равным сроку договора лизинга, если планируете вернуть объект лизингодателю. Если собираетесь выкупать, установите срок исходя из ожидаемого срока использования имущества. Амортизацию начисляйте тем способом, который установили в учетной политике (п. 18 ПБУ 6/01). Если выбрали способ уменьшаемого остатка, то для лизингового имущества вы вправе применять ускоренный коэффициент амортизации 3 (п. 54 Методических указаний, утв. приказом Минфина от 13.10.2003 № 91н). Основные проводки по лизингу смотрите в табл. 1.

Таблица 1. Проводки, если имущество на балансе лизингополучателя

Имущество на балансе лизингодателя

Лизингодатель. Вы отражаете имущество на счете 03. При передаче лизингополучателю только переводите объект на другой субсчет. В период договора амортизацию продолжайте начислять, как и прежде.

Лизингополучатель. Вы учитываете полученный объект на забалансовом счете 001 «Арендованные основные средства». Если выкупаете имущество после договора, отражайте его на счете 01 или 10 в зависимости от выкупной стоимости. Бухгалтерские проводки смотрите в табл. 2.

Таблица 2. Проводки, если имущество на балансе лизингодателя

Налоговый учет операций по лизингу

Налоговый учет упрощенных доходов и расходов по лизингу не зависит от того, кто учитывает имущество на балансе.

Лизингодатель. Учтите в доходах все суммы, которые получили от лизингополучателя. Авансы и ежемесячные платежи отражайте, когда поступили деньги.

Если лизингополучатель выкупил имущество, а вы учли объект в расходах по УСН менее трех лет назад, придется корректировать налоговую базу по УСН (п. 3 ст. 346.16 НК). Исключите из налоговой базы ранее списанную стоимость объекта. Учтите только расходы в пределах начисленной налоговой амортизации по правилам главы 25 НК. Подайте уточненные декларации за прошлые годы. Доплатите налог и пени (письмо Минфина от 26.04.2019 № 03-11-11/30795).

Если готовы спорить, можно учесть еще и остаточную стоимость объекта. Суды в подобных спорах принимают сторону упрощенцев (постановления Восьмого арбитражного апелляционного суда от 10.05.2018 № 08АП-3220/2018 по делу № А81-8554/2017 и Арбитражного суда Центрального округа от 23.06.2017 № Ф10-1838/2017 по делу № А54-5594/2016).

Лизингополучатель. Лизинговые платежи вы вправе учесть в расходах по УСН, если ваш объект — доходы минус расходы (подп. 4 п. 1 ст. 346.16 НК). Но есть один нюанс. Если вы перечисляете платежи авансом, например в январе за весь год или на дату договора за весь период его действия, сразу учесть в расходах всю сумму нельзя (письмо Минфина от 20.05.2019 № 03-11-11/36060). В этом случае разделите сумму на количество месяцев, за которые вы внесли лизинговый платеж. Затем списывайте в расходы по УСН соответствующую часть платежа ежемесячно.

Выкупную стоимость имущества вы вправе учесть в расходах по УСН. Если она меньше 100 тыс. руб., спишите расходы как материальные после оплаты и ввода в эксплуатацию объекта (подп. 5 п. 1 ст. 346.16 и подп. 3 п. 1 ст. 254 НК). Если же выкупная цена объекта лизинга выше 100 тыс. руб., учтите расходы как стоимость основных средств (подп. 1 п. 1 ст. 346.16 НК и письмо Минфина от 02.10.2015 № 03-11-06/2/56616). Списывайте их равными долями до конца налогового периода (подп. 1 п. 3 ст. 346.16 и подп. 4 п. 2 ст. 346.17 НК).

На заметку

На заметку

На заметку

На заметкуКакие расходы можно учесть при лизинге

Стоимость ОСАГО можно учесть при УСН на дату оплаты (подп. 7 п. 1 ст. 346.16 НК и письмо Минфина от 05.02.2016 № 03-11-06/2/5872). А траты на КАСКО при УСН не отражаются, поскольку страхование добровольное (письмо Минфина от 10.05.2007 № 03-11-04/2/119). Расходы на ремонт лизингового имущества вы вправе учесть при УСН, если обязанности по ремонту по договору лежат на вашей компании (подп. 3 п. 1 ст. 346.16 НК).

за правильный ответ

Как избавиться от хвостов на счетах бухучета перед тем, как закрыть год

Где висят остатки. Счета затрат 25 и 26

Если вы выпускаете какую-либо продукцию или оказываете услуги, то на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» учитываете косвенные расходы, которые прямо не связаны с конкретным товаром. Например, расходы на аренду офиса, «коммуналку», зарплату директора, главбуха и обслуживающего персонала и т. п. Затраты со счета 25 вы списываете в дебет счетов 20 «Основное производство» и 23 «Вспомогательные производства», а со счета 26 — либо на счета 20 и 23, либо на счет 90 «Продажи». Все расходы вы распределяете по правилам, которые записали в учетной политике.

По итогам года на счетах 25 и 26 не должно быть хвостов. Если на затратных счетах зависли остатки с плюсом или минусом — это явная ошибка. Возможны две основные причины, из-за которых появилось сальдо, — вы неверно настроили правила учетной политики в программе или ошиблись с аналитикой затрат.

Как исправить. Сначала зайдите в раздел учетной политики «Методы распределения косвенных расходов». Обратите внимание на поле «База распределения». Косвенные затраты можно распределять пропорционально выпуску готовой продукции, прямым расходам, плановой себестоимости и т. д. Убедитесь, что выбрали базу для распределения.

Ошибка возникает, если вы выбрали, что распределяете расходы пропорционально выпуску продукции всех отделов. Тогда, если хотя бы одно подразделение не выпускало продукцию, часть накладных расходов зависнет на счете 26. Чтобы избежать ошибки, распределите расходы только на те подразделения, которые выпускали продукцию в течение месяца.

Также возможна проблема, если вы выбрали, что распределяете расходы со счета 25 пропорционально зарплате основных рабочих. Счет 25 не закроется, если вы не начисляли зарплату на счете 20. Чтобы закрыть счет 25, сделайте это вручную или начислите хотя бы одну копейку на счете 20.

Если с настройками учетной политики все нормально, то ищите проблему в аналитике — субконто. К счетам 25 и 26 вы ведете аналитику в виде подразделений и статей затрат. Программа не спишет расходы, если вы не отразили по счетам 25 и 26 аналитику. Сформируйте в программе бухучета отчет «Анализ субконто» по номенклатурным группам. Он покажет, в какой аналитике вы допустили ошибки, по какой номенклатуре или по какому заказу висит сальдо и не списаны затраты на готовую продукцию или реализацию (см. рисунок ниже).

Рисунок. Как найти ошибки при помощи отчета «Анализ субконто»

Где висят остатки. Счета 90 и 91

На конец года у счетов 90 и 91 «Прочие доходы и расходы» нет сальдо. Сальдо операций по счету 90 программа списывает на субсчет «Прибыль/убыток от продаж», а затем с этого субсчета — на счет 99 «Прибыли и убытки». На счете 91 вы отражаете прочие доходы и расходы. Сальдо в конце месяца вы списываете с отдельного субсчета к счету 91 на счет 99. Программа не закроет сальдо, если вы забыли указать аналитику.

Как исправить. Сформируйте оборотно-сальдовую ведомость, чтобы проверить, что правильно закрыли год. Сальдо по счетам 90 и 91 — явная ошибка. Если в ведомости завис остаток, проверьте аналитику по счетам.

Если программа не списала суммы со счета 90, убедитесь, что вы не забывали закрывать все месяцы года. Без этого программа не закроет корректно отчетный период. Если остаток висит на счете 91, проверьте аналитику, когда учитывали расходы и доходы. Например, вы отражаете на счете 91 расход в виде банковской комиссии. Программа не спишет сумму со счета 91, если в проводке вы не указали, что учитываете расходы на комиссию банка.

Где висят остатки. Счета 99 и 84

В конце года остатки по счетам 90 и 91 нужно перенести на счет 99. А заключительное сальдо счета 99 списать на счет 84 «Нераспределенная прибыль (непокрытый убыток)». В программе последняя операция называется реформацией баланса. Кредитовое сальдо на счете 84 — прибыль по итогам 2019 года. Дебетовое сальдо — убыток. Если у счета 99 появился хвост, значит, программа закрыла год с ошибками.

Как исправить. Проверьте, точно ли при закрытии года вы выбрали операцию «реформация баланса». Если нет, то закройте год еще раз. Еще одна возможная причина ошибки — вы нарушили последовательность операций. Например, реформировали баланс, а потом провели в программе какие-либо расходы или отразили выручку от реализации.

Сформируйте регистр «Анализ счета 99», сделайте группировку по субсчетам. Отчет покажет все обороты и конечные остатки. Если все субсчета закрываются по нулям, то все сделано корректно. Если образовались хвосты, проверьте, правильно ли программа отразила сальдо доходов и расходов.

На заметку

На заметку

На заметку

На заметкуМожет ли быть сальдо на счете 20?

У производственной компании, как правило, есть дебетовое сальдо на счете 20. Оно показывает стоимость незавершенки, то есть той продукции, которую вы начали выпускать, но еще не закончили. Если же вся продукция готова и лежит на складе, то остатка на счете 20 быть не должно.

Если висит сальдо — это ошибка, которая чаще всего связана с аналитикой. К счету 20 вы ведете аналитику по подразделениям, статьям затрат и номенклатурным группам. Суммы зависнут на счете 20, если вы не указали, к какой продукции относятся расходы. Тогда программа не спишет расходы со счета 20 на счет 43 или 90.

Если компания оказывает услуги или выполняет работы, проверьте, что совпадает аналитика на счетах 20 и 90. Например, если вы собираете на счете 20 расходы на услуги, то по счету 90 нужно отражать реализацию тех же услуг. Иначе останется хвост на счете 20.