Кто в ноябре получит запросы из налоговой по зарплате. Алгоритм, чтобы не допустить обвинений в заниженных взносах

Рассчитайте, сколько взносов вы недоплатили, по мнению ФНС

Почти у трети компаний налоговики выявляют риски, причем, у каждой пятой из этого числа высокие или критические, это показала статистика ФНС. По итогам полугодия 2023 года особенно активно боролись с теневыми зарплатами, например, во Владимирской, Томской и Воронежской областях. Но компаниям из остальных регионов также не стоит расслабляться. Началась новая волна борьбы с теневыми зарплатами, и по результатам работы с компаниями в группе риска ФНС оценивает эффективность инспекций. А значит, контролеры будут повышать свои показатели, то есть, продолжат выявлять потенциальных нарушителей, рассылать требования и убеждать компании поднять зарплату и доплатить взносы. Так что советуем работать на опережение.

Узнайте, сколько вы должны заплатить зарплатных налогов, по данным ФНС, пока не получили требование пояснить цифры в РСВ. Теперь программа АСК «ДФЛ Риски» точно определяет, сколько взносов и НДФЛ компания должна уплатить в бюджет, если начисляет зарплаты на уровне среднеотраслевых или региональной минималки. Полученные значения сравнивают с фактическими платежами и делают выводы. Данные берут из 6-НДФЛ и РСВ. Разница между вашими цифрами и суммами из программы — это разрыв, то есть потенциальная недоимка компании. Налоговики называют этот показатель суммой риска. В течение года программа считает разрыв по взносам, за год к расчету добавляется еще и НДФЛ.

Как узнать среднеотраслевую зарплату в сервисе ФНС

This is a modal window.

Определите свою сумму риска, чтобы подготовиться к требованию по отчетности за 9 месяцев. Узнайте среднюю зарплату в своей отрасли. Актуальные среднемесячные зарплаты по отраслям и регионам найдете на rosstat.gov.ru в разделе «Официальная статистика» и на nalog.gov.ru в разделе «Прозрачный бизнес» (см. видеоинструкцию на полях). В октябре в этом сервисе были сведения только о средней зарплате по отраслям за 2021 год. Но в ФНС нам подтвердили, что компании могут использовать для расчетов эти данные (см. комментарий специалиста).

Владислав Лабутов

Советник государственной гражданской службы РФ 1-го класса

Я рекомендую компаниям и индивидуальным предпринимателям для оценки риска ориентироваться на среднеотраслевые заработные платы из сервиса «Прозрачный бизнес». Именно на основе этих данных налоговые инспекции на местах рассчитывают сумму риска. Фактические сведения о заработных платах программа ФНС АСК «ДФЛ Риски» берет из налоговых отчетов — 6-НДФЛ и расчетов по взносам.

Определите численность работников для формул ФНС. Посчитайте за каждый месяц количество работников, которым вы начисляли какие-либо выплаты и отражали эти выплаты в разделе 3 РСВ. Сложите показатели за все месяцы. Сотрудников, которые получают только выплаты по ГПД, в расчет не включайте. Покажем на цифрах, как посчитать количество работников.

Пример 1. Как определить количество работников для расчета рисков

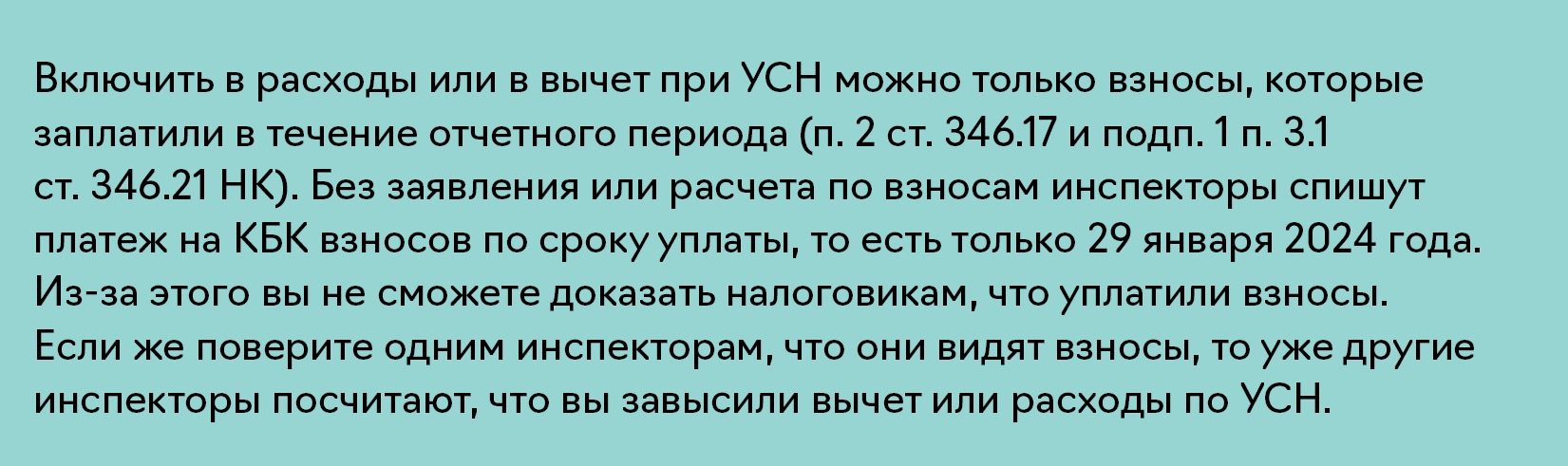

Рассчитайте потенциальную недоимку. Воспользуйтесь формулами ниже, определите фактическую среднюю зарплату по компании в целом. Подставьте не общую численность работников, а количество, которое вы специально посчитали ранее (подробности в примере 1). Далее узнайте сумму разрыва, то есть, на сколько взносов вы бы заплатили больше, если бы зарплаты всех работников равнялись среднеотраслевым. Большинство компаний и ИП на УСН с выплат в пределах МРОТ платят взносы по ставке 30 процентов, а с суммы свыше считают взносы по ставке 15 процентов. Но для упрощения расчетов используйте ставку 15 процентов ко всем выплатам. Так сумма потенциальной недоимки получится выше, чем на самом деле, но разница небольшая.

Пример 2. Как рассчитать потенциальную недоимку по взносам

Определите свою группу риска

Узнайте вашу категорию риска. Она определяется по сумме потенциальной недоимки, но этот показатель не решающий. Нужно определить долю риска (см. формулу и памятку ниже).

Из-за нового МРОТ придется платить больше взносов

Президент подписал закон с новым МРОТ (Федеральный закон от 27.11.2023 № 548-ФЗ). Минималка с 2024 года вырастет с 16 242 до 19 242 руб. Соответственно, с 2024 года увеличатся взносы за работников по общему тарифу 30 процентов, который вы принимаете к выплатам в пределах МРОТ. Кроме того, с 2024 года повысятся фиксированные взносы ИП и составят 49 500 руб. (подп. 1 п. 1.2 ст. 430 НК в будущей редакции).

Памятка. Как налоговики определяют уровень риска (cкачать памятку)

Пример 3. Как определить долю разрыва и узнать категорию риска

Нарушителей включат в черный реестр

Налоговики сообщат ГИТ о своих подозрениях в теневых зарплатах, а если трудинспекторы подтвердят нарушения, компания попадет в реестр нарушителей, который создает Минтруд. Кроме того, на портале "Работа России" теперь публикуют полную информацию о том, когда компания или ИП не полностью выплачивали зарплату или не соблюдала другие нормы ТК (информация в телеграм-канале Роструда от 12.10.2023).

Подготовьте ответ на требование в ИФНС

Налоговики считают потенциальную недоимку незначительной у компаний с низким и минимальным уровнем риска. К таким компаниям претензий не будет, максимум — могут предупредить о рисках. Остальным стоит заранее запастись нужными формулировками для налоговиков.

Проверьте, есть ли в компании признаки теневых зарплат. ФНС запрещает контролерам запугивать компании со средним риском (письмо ФНС от 25.05.2023 № БС-4-11/6535). Вначале инспекторы должны найти другие причины для дополнительной проверки. Компанию возьмут в разработку, если были жалобы сотрудников, сомнительные операции, одинаковые зарплаты у работников разной квалификации, длительное сотрудничество с самозанятыми, высокие арендные платежи и подотчетные суммы. Если вы нашли у себя подобные признаки, будьте готовы рассеять подозрения налоговиков и пояснить, почему зарплаты ваших работников ниже среднеотраслевых. Воспользуйтесь нашими аргументами (см. таблицу).

Сформулируйте ответ налоговикам. Расскажите директору, что компания попала в высокую или критическую категорию риска. При уровне риска выше среднего инспекторы могут пригласить руководителя и главного бухгалтера в инспекцию. А если игнорировать вызов, директору грозит административный штраф до 4 тыс. руб. (ст. 19.4 КоАП).

Предупредите руководителя, что на чем бы ни настаивали налоговики, повышать зарплаты по их требованию вы не должны. Компания не обязана ориентироваться на среднеотраслевые показатели. Тем более если у вас есть законные основания платить сотрудникам меньше. Но ответить на требование вы обязаны. Можете уже сейчас подготовить пояснения, поскольку компании с высоким и критическим риском получат требование в любом случае. Что указать в пояснении, смотрите в образце.

Если же директор решит поднять зарплаты сотрудникам в будущем, в ответе ИФНС добавьте, что планируете увеличить оклады с определенного месяца. И укажите, что нагрузка компании по страховым взносам в таком случае увеличится, а уровень риска должен снизиться. Когда получите требование от ИФНС, у вас будет готовый ответ, который останется только отправить. Но на всякий случай еще советуем проверить, какую среднюю зарплату указали налоговики и как они посчитали уровень риска. Например, инспекторы могли взять показатели не из той отрасли либо пропустить, что компания относится к субъектам малого бизнеса и платит взносы по пониженному тарифу. В таком случае добавьте это в начало ваших пояснений, и в дальнейшем претензий к вам быть не должно.

Вредные советы, которые раздают инспекторы на местах: смотрите, как предостеречься

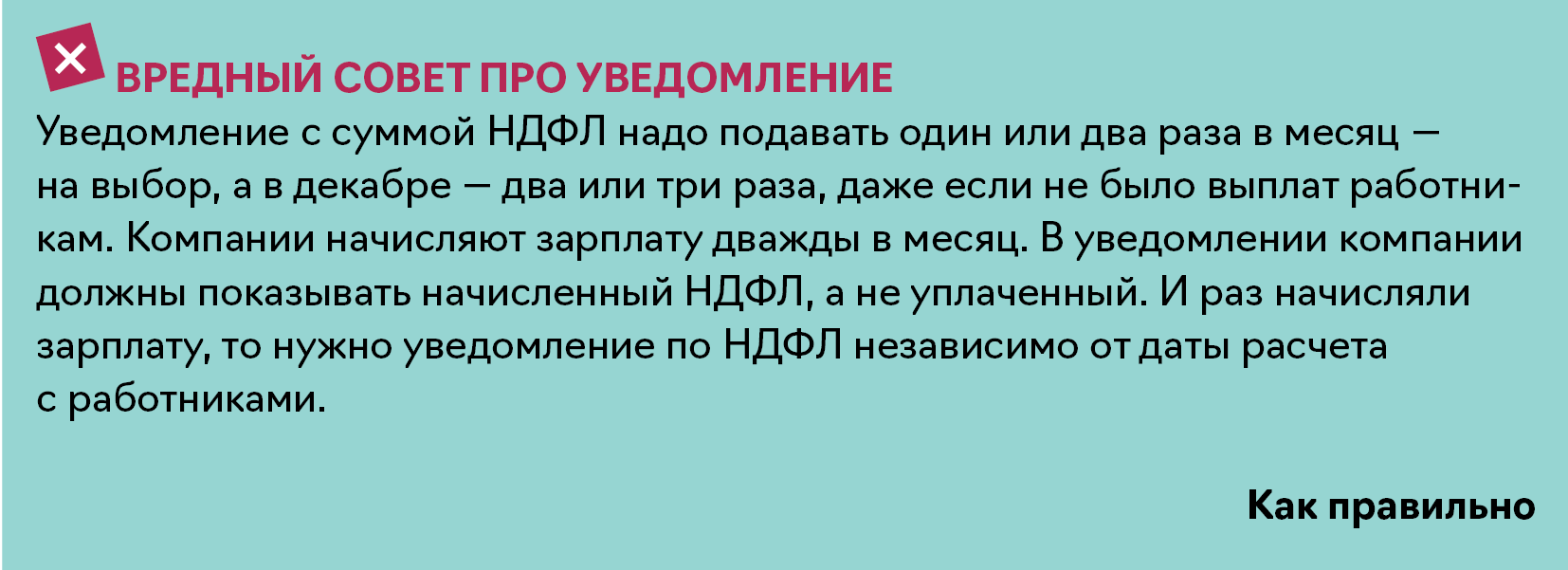

Какой НДФЛ указать в уведомлении

января — срок подачи РСВ за 2023 год

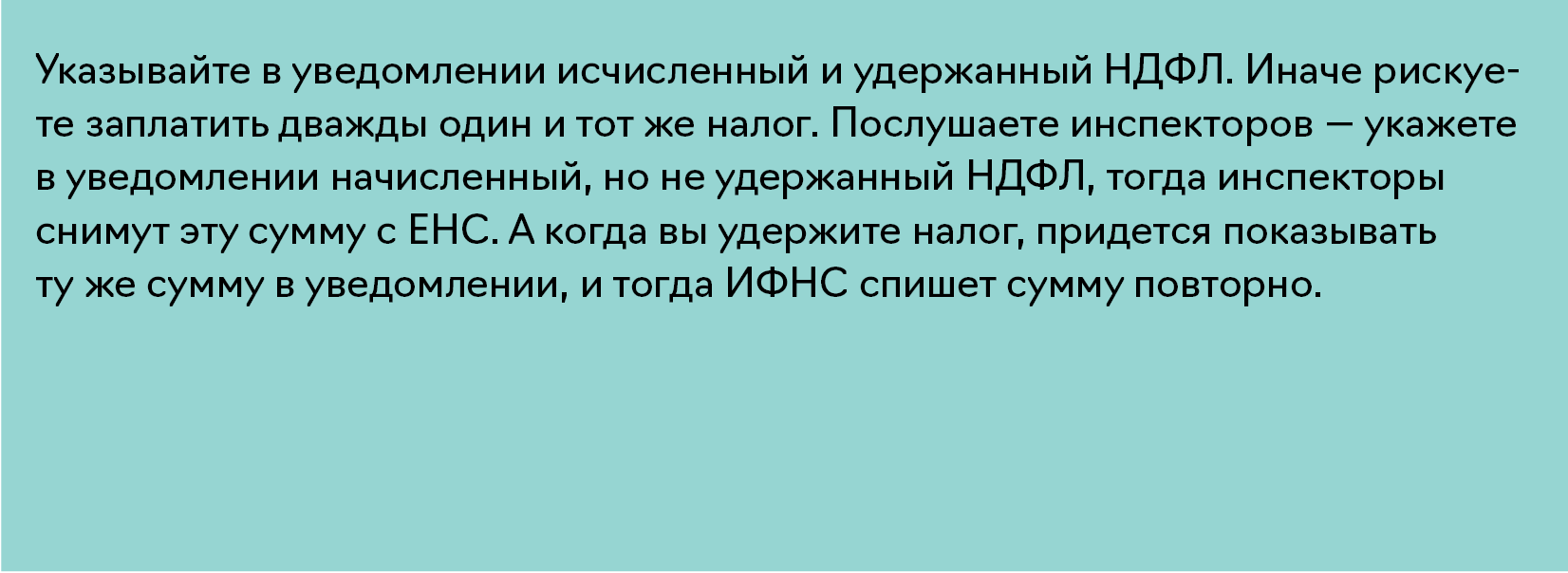

В уведомлениях по НДФЛ надо указывать сумму налога, которую компания исчислила и удержала: в промежуточных — за период с 23-го числа прошлого месяца по 9-е число текущего, а в окончательных за период с 23-го числа прошлого по 22-е число текущего месяца (абз. 3 ч. 9 ст. 58 НК). Получается, по кодексу в уведомлении компания отражает именно тот НДФЛ, который удержала в пределах исчисленной суммы. Но некоторые инспекторы на местах считают иначе.

Как правильно. Указывайте в уведомлении только удержанные суммы НДФЛ. Налог, который начислили, но еще не удержали в отчетном периоде, в уведомлении не показывайте.

Пример. Как заполнить НДФЛ в уведомлении

Какой НДФЛ показать в уведомлении (скачать образец)

Как подтвердить уплату взносов

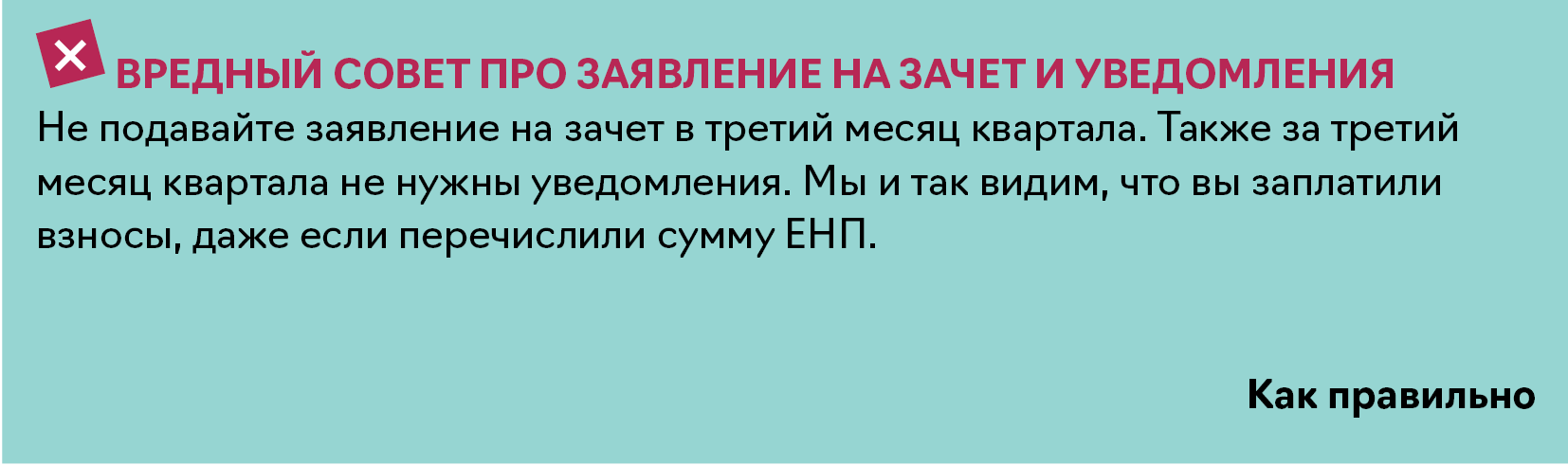

Заявление на зачет позволяет направить сумму из сальдо ЕНС на конкретные налоги или взносы. По уведомлению инспекторы также резервируют платеж. Резервирование подтвердит, что компания уплатила именно взносы, чтобы снизить на них авансовый платеж или базу по УСН. Но некоторые налоговики утверждали, что заявление на зачет или уведомление подавать не надо.

Декабрьские взносы можно зарезервировать уведомлением

ФНС разрешила подавать уведомление на досрочно уплаченные декабрьские взносы (подробности в новости). Теперь у вас есть выбор, вы вправе зарезервировать декабрьские взносы уведомлением, заявлением на зачет или РСВ.

Как правильно. Уменьшайте налог или базу только на уплаченные взносы за работников. Чтобы взносы за декабрь попали на КБК взносов в декабре, безопаснее подать в инспекцию в декабре уведомление или РСВ (п. 9 ст. 78 НК). Если не готовы в декабре досрочно сдавать уведомление или расчет по взносам, направьте заявление на зачет в ИФНС. Налоговики по-прежнему распределят положительное сальдо ЕНС в счет взносов на следующий рабочий день после того, как получат заявление на зачет (п. 2 и 5 ст. 78 НК). В таком случае вы сможете правомерно уменьшить налог или базу за 2023 год на декабрьские взносы, поскольку взносы будут зарезервированы на КБК.

В заявлении указывайте срок уплаты с учетом переноса выходных дней на рабочие. Например, если будете зачитывать сумму с ЕНС в счет взносов за декабрь, поставьте срок уплаты 29.01.2024, так как 28 января выпало на воскресенье. Если укажете 28.01.2024, получите отказ. Тогда вы рискуете не успеть зарезервировать взносы в декабре. А все из-за того, что в программе все сроки «забиты» с учетом переносов. Как заполнить заявление на зачет декабрьских взносов, смотрите в образце.

Как заполнить заявление на зачет декабрьских взносов (скачать образец)

Кому нужна новая МЧД и как ее оформить

Зачем нужна МЧД

Машиночитаемая доверенность (МЧД) — это цифровой аналог бумажной доверенности. МЧД позволяет физлицу подписывать электронные документы своей ЭЦП, но от имени организации. Доверенность представляет собой файл, который содержит информацию о компании или ИП-доверителе и уполномоченном работнике, а также сами полномочия. Чтобы МЧД имела силу, ее должен подписать директор компании или ИП своей электронной подписью (п. 14 Федерального закона от 27.12.2019 № 476-ФЗ). Внешний вид машиночитаемой доверенности будет зависеть от того, на каком сервисе вы ее оформите. Например, доверенность с сервиса ФНС будет выглядеть так (см. скриншот).

Что такое МЧД

Чем отличается от бумажной доверенности. МЧД более удобна, нежели бумажная доверенность. Чтобы передать доверенность, вам не придется распечатывать ее — файл с МЧД можно переслать в электронном виде. При взаимодействии с госорганами достаточно сформировать одну доверенность на конкретного сотрудника, и она автоматически сохранится в базе. Кроме того, МЧД обеспечивает наибольшую безопасность. Полномочия сотрудников подтверждает лично директор компании или ИП своей электронной подписью. Он же вправе отозвать выданную МЧД, например, если сотрудник уволился.

МЧД теперь доступны в новом разделе ЛК

ФНС сообщила, что в личных кабинетах компаний и ИП появились новые разделы, в которых можно посмотреть доверенности. Причем, доступны как те, в которых компания является доверителем, так и те, в которых компания или ИП выступают как представитель. Бумажные и электронные доверенности доступны в виде карточек (информация на nalog.gov.ru от 20.11.2023).

Для чего потребуется МЧД. Машиночитаемые доверенности необходимы для подписания отчетов и других документов, если документ заверяется ЭЦП не руководителя или ИП, а обычного работника. Но есть еще одно условие. МЧД требуется только для ЭЦП, которые получили обычные сотрудники после 1 сентября 2023 года. С 1 сентября удостоверяющие центры не выдают обычным работникам электронные подписи с реквизитами компаний (журнал «Упрощенка», 2023, № 9). Выдают только подписи на физлицо. А для этих подписей необходимы МЧД, чтобы заверять документы от имени компании или ИП (п. 2.4 ст. 3 Федерального закона от 27.12.2019 № 476-ФЗ).

Если срок старой ЭЦП еще не истек, ваш работник пока может пользоваться ею, но не дольше чем до 31 августа 2024 года. Потом МЧД все равно придется оформить. Правда, имейте в виду, что пока не все государственные ведомства успели перейти на МЧД. Кроме ФНС, машиночитаемые доверенности принимают СФР, «Честный знак» и некоторые другие. А для взаимодействия с остальными госорганами пока потребуется бумажная доверенность.

Как оформить МЧД

Оформить МЧД на работника можно через сервис ФНС, Госуслуги или систему ЭДО. Смотрите, как это работает.

Сервис ФНС. Чтобы оформить МЧД, перейдите по ссылке, ознакомьтесь с вводной информацией и нажмите «Продолжить». Далее согласитесь на обработку персональных данных, выберите «Сформировать доверенность», присвойте номер и укажите срок действия. Затем укажите сведения о компании или ИП-доверителе. Внесите необходимые данные о работнике, которого хотите наделить полномочиями (см. скриншот).

Можно ли отозвать МЧД

Вы вправе отозвать МЧД. Это можно сделать в той же системе, через которую доверенность оформили. Потребуется электронная подпись директора компании или ИП.

Выберите полномочия, которыми хотите наделить работника. И укажите налоговые инспекции, на которые будут распространяться указанные полномочия (см. скриншот). Когда заполните все данные, перейдите на предпросмотр и проверьте, все ли верно в доверенности. Затем нажмите «Сформировать XML».

Госуслуги. На Госуслугах сформировать доверенность можно в личном кабинете компании или ИП. Заполните все обязательные поля и подпишите доверенность УКЭП руководителя. В доверенности нужно использовать коды полномочий из классификатора, их найдете в инструкции.

Оператор ЭДО. В некоторых системах оператора ЭДО также можно выпустить машиночитаемую доверенность. Правила узнавайте на горячей линии оператора. После получения доверенности проверьте, чтобы МЧД соответствовала формату и на ней стояла УКЭП руководителя. Наша читательница уже оформила доверенность через своего оператора. О ее опыте читайте далее.

Удачно оформили и успели опробовать новую МЧД

Татьяна Баландина

Бухгалтер-аутсорсер, г. Челябинск

В октябре оформляла машиночитаемую доверенность на учредителя компании, который не является директором, но подписывает документы организации. Компания решила перейти на электронный документооборот и с ИФНС и другими госорганами, и с деловыми партнерами. Учредитель использует личную ЭЦП, которую оформил в сентябре этого года, поэтому для подписи документов компании требуется МЧД. Оформляли электронную доверенность через сервис «Доверенность» оператора ЭДО. Все достаточно просто, алгоритм понятный. А если возникают вопросы, можно обратиться в техподдержку, специалисты сразу реагируют. После того как МЧД оформила, зашла в личный кабинет компании — оператора ЭДО, добавила доверенность туда. Теперь только загружаем документ и подписываем электронной подписью учредителя и МЧД. Все работает, уже протестировали.

Где взять среднеотраслевые зарплаты для расчета суммы риска