Как организовать раздельный учет при совмещении УСН и ЕНВД

Если у вас «упрощенка» с объектом доходы

Вы также можете совмещать УСН и ЕНВД, а значит, вам потребуется раздельный учет. Подсказки по способам его организации как раз найдете в данной статье.

Совмещение УСН и ЕНВД — ситуация, неприятная тем, что нужно вести раздельный учет доходов и расходов в отношении каждого вида деятельности. Такая обязанность предусмотрена пунктом 8 статьи 346.18 НК РФ. И выполнять ее нужно обязательно, чтобы не ошибиться в расчете налогов. Это касается не только «упрощенцев» с объектом доходы минус расходы, но и тех, кто считает лишь доходы. Дело в том, что раздельному учету подлежат также страховые взносы и социальные пособия, которые могут уменьшать единый налог по УСН либо ЕНВД (абз. 1 п. 2.1 ст. 346.32 НК РФ).

О возможных способах организации раздельного учета мы в данной статье и поговорим. Обратите внимание: тот способ раздельного учета, который вы применяете, необходимо прописать в учетной политике для целей налогового учета. Ведь порядок во многом определяете вы сами — в Налоговом кодексе РФ изложены лишь общие нормы. Но обо всем — по порядку.

Задача № 1 Нужно распределить общехозяйственные расходы

Общие нормы о том, как вести раздельный учет расходов, прописаны в пункте 8 статьи 346.18 НК РФ. Там сказано, что расходы распределяются пропорционально доле доходов от каждого вида деятельности в общем объеме поступлений. И все. При этом, какие именно доходы нужно брать для расчета и за какой период, не уточняется. Восполнить информационный пробел постарался Минфин России в письме от 28.04.2010 № 03-11-11/121. Так, чиновники рекомендуют брать в расчет все заработанные доходы — как от реализации, то есть выручку, так и внереализационные.

Напомним, что все эти поступления от деятельности на УСН вы фиксируете в Книге учета доходов и расходов. А вот по ЕНВД такая Книга учета не предусмотрена, и по «вмененной» деятельности поступления нужно определять на основании данных бухучета. При этом суммы должны быть получены, а не просто начислены — Минфин акцентирует на этом внимание в своем письме. Ведь по «упрощенке» вы в доходах учтете лишь реально полученные суммы. Соответственно, чтобы данные были сопоставимыми, таким же образом нужно определить доходы и по ЕНВД. Для удобства лучше вести отдельный налоговый регистр доходов и расходов с разделением их по видам деятельности и заполнять его «по оплате». Отметим, что такой порядок не прописан в НК РФ или других нормативных документах, поэтому если вы решили его придерживаться, то все подробности метода распределения расходов и подсчета доходов пропишите в учетной политике для целей налогообложения.

Полезные советы

Как организовать бухгалтерский учет при совмещении спецрежимов

Общие расходы, как и все остальные, в бухучете вы начисляете в течение каждого месяца на основании первичных документов. Однако распределять траты между спецрежимами будете раз в месяц или даже квартал — в зависимости от того, какой порядок вы пропишите в своей учетной политике для целей налогообложения. Поэтому до момента распределения расходы целесообразно учитывать на отдельном субсчете счета 26, 44 или иного счета в зависимости от характера трат. Назвать его можно «Общие расходы по УСН и ЕНВД, подлежащие распределению». После того как сделаете расчеты, спишите соответствующие суммы на субсчета этих же счетов, предназначенные для учета затрат по видам деятельности.

Обратите внимание

Для целей раздельного учета доходы по «вмененной» деятельности нужно определять «по оплате».

Правда, прежде необходимо определиться с еще одним вопросом: за какой период брать суммы? Ведь по «упрощенке» отчетные периоды — длинные: I квартал, 6 месяцев и 9 месяцев, а налоговый период — год. В то же время для ЕНВД отчетные периоды не установлены, есть только налоговый период, равный кварталу (ст. 346.19 и 346.30 НК РФ). При этом доходы и расходы для целей «упрощенного» налога считаются нарастающим итогом с начала года, а по ЕНВД иначе — по кварталам. Как быть? В упомянутом выше письме финансовое ведомство разъясняет, что, поскольку суммы при УСН считаются нарастающим итогом, в том же порядке целесообразно определять и доходы от «вмененной» деятельности.

Суть вопроса

Поскольку по УСН доходы считают нарастающим итогом с начала года, для целей раздельного учета поступления по ЕНВД надо определять таким же образом.

Таким образом, по итогам каждого квартала исходя из сумм, полученных с начала года, определяйте коэффициент распределения. При его помощи вы будете делить общехозяйственные расходы — те траты, которые необходимы для ведения обоих видов деятельности. При УСН их можно списать, если расходы оплачены и поименованы в пункте 1 статьи 346.16 НК РФ. Что касается общехозяйственных расходов, которые относятся к «вмененной» деятельности, то они при расчете ЕНВД не учитываются и отражаются только в бухучете. Ведь «вмененный» налог, напомним, можно уменьшить лишь на страховые взносы и больничные пособия, выплаченные за счет работодателя.

Полезные советы

Как распределять расходы, если нет доходов

Если в отчетном периоде ваша фирма получила деньги как по деятельности на УСН, так и по деятельности на ЕНВД, вам не составит труда рассчитать коэффициент распределения расходов. А как быть, если доходы были лишь по одному виду деятельности? Здесь даже проще — распределять ничего не потребуется, поскольку все общехозяйственные расходы вы отнесете в уменьшение полученных доходов уже по одному виду деятельности.

Сложности может вызвать ситуация, когда никаких доходов нет вообще. Такое, например, возможно, если компания только зарегистрировалась и еще не успела заработать денег. Для такого случая нужно разработать порядок распределения общих расходов самостоятельно, с учетом особенностей своей деятельности, и отразить его в учетной политике. Например, базой для распределения может являться заработная плата работников по видам деятельности. Ведь зарплату сотрудникам вы должны платить независимо от наличия выручки.

Что касается трат, которые не являются общими, то их вы сразу относите к определенному виду деятельности, они распределению не подлежат.

Пример 1. Распределение общих расходов при совмещении УСН и ЕНВД

Таблица 1 Доходы ООО «Магнит» за 2013 год, руб.

| Период | Доходы от деятельности на УСН | Доходы от «вмененной» деятельности | Итого доходов |

|---|---|---|---|

| I квартал | 2 500 000 | 750 000 | 3 250 000 |

| 6 месяцев | 5 000 000 | 1 250 000 | 6 250 000 |

| 9 месяцев | 7 000 000 | 2 000 000 | 9 000 000 |

| Год | 7 800 000 | 2 200 000 | 10 000 000 |

Таблица 2 Расчет общих расходов ООО «Магнит» за 2013 год по видам деятельности

| Период | Данные для расчета «упрощенного» налога | Данные по «вмененной» деятельности |

|---|---|---|

| Коэффициент распределения общих расходов | ||

| I квартал | 0,77 (2 500 000 : 3 250 000) | 0,23 (750 000 : 3 250 000) |

| 6 месяцев | 0,8 (5 000 000 : 6 250 000) | 0,2 (1 250 000 : 6 250 000) |

| 9 месяцев | 0,78 (7 000 000 : 9 000 000) | 0,22 (2 000 000 : 9 000 000) |

| Год | 0,78 (7 800 000 : 10 000 000) | 0,22 (2 200 000 : 10 000 000) |

| Сумма общих расходов по видам деятельности, руб. | ||

| I квартал | 92 400 (120 000 × 0,77) | 27 600 (120 000 × 0,23) |

| 6 месяцев | 192 000 (240 000 × 0,8) | 48 000 (240 000 × 0,2) |

| 9 месяцев | 280 800 (360 000 × 0,78) | 79 200 (360 000 × 0,22) |

| Год | 374 400 (480 000 × 0,78) | 105 600 (480 000 × 0,22) |

Задача № 2 Организовать раздельный учет страховых взносов и пособий, если «упрощенный» налог уплачивается с доходов

Если «упрощенный» налог вы уплачиваете с доходов, его, так же как и ЕНВД, можно уменьшать на так называемый налоговый вычет. Формируют вычет в обоих случаях уплаченные страховые взносы и больничные пособия, выданные работникам за первые три дня нетрудоспособности (п. 3.1 ст. 346.21 и п. 2 ст. 346.32 НК РФ). И если указанные суммы нельзя однозначно отнести к тому или иному виду деятельности, их нужно распределять так же, как распределяются расходы теми, кто считает «упрощенный» налог с разницы между доходами и расходами. Об этом сказано в письме Минфина России от 29.03.2013 № 03-11-11/121. Там упомянуто, что все доходы, полученные от «упрощенной» и «вмененной» деятельности, нужно брать нарастающим итогом с начала года. Страховые взносы и пособия также берете с начала года. Распределять их между спецрежимами в указанном письме рекомендуется ежемесячно. Однако считаем, что можно обойтись и поквартальным распределением. Ведь «упрощенный» налог и ЕНВД каждый месяц вы все-таки не рассчитываете.

Распределив общие взносы и пособия, суммы, приходящиеся на «упрощенную» деятельность, включите в вычет по единому налогу по УСН. А остальные — в вычет по ЕНВД. При этом в отношении ЕНВД не забывайте, что по нему налоговый период — квартал, а суммы вы рассчитали с начала года. Значит, из результата расчета сначала нужно вычесть ту величину вычета, которая уже была начислена ранее. Например, из результата по итогам полугодия надо вычесть сумму за I квартал. И уже лишь разницу включать в вычет по ЕНВД текущего квартала.

Читайте также

Что изменилось в учете страховых взносов у предпринимателей на ЕНВД в этом году, читайте в журнале «Упрощенка».

Пример 2. Учет страховых взносов и пособий при совмещении ЕНВД и УСН с объектом доходы

Таблица 3 Доходы ООО «Стелла» за 2013 год, руб.

| Период | Доходы от деятельности на УСН | Доходы от «вмененной» деятельности | Итого доходов |

|---|---|---|---|

| I квартал | 250 000 | 180 000 | 430 000 |

| 6 месяцев | 620 000 | 500 000 | 1 120 000 |

| 9 месяцев | 900 000 | 900 000 | 1 800 000 |

| Год | 1 300 000 | 1 150 000 | 2 450 000 |

Таблица 4 Расчет общих расходов ООО «Стелла» за 2013 год по видам деятельности

| Период | Данные для расчета «упрощенного» налога | Данные для расчета ЕНВД |

|---|---|---|

| Коэффициент распределения общих расходов | ||

| I квартал | 0,58 (250 000 : 430 000) | 0,42 (180 000 : 430 000) |

| 6 месяцев | 0,55 (620 000 : 1 120 000) | 0,45 (500 000 : 1 120 000) |

| 9 месяцев | 0,5 (900 000 : 1 800 000) | 0,5 (900 000 : 1 800 000) |

| Год | 0,53 (1 300 000 : 2 450 000) | 0,47 (1 150 000: 2 450 000) |

| Сумма общих расходов по видам деятельности, руб. | ||

| I квартал | 4640 (8000 × 0,58) | 3360 (8000 × 0,42) |

| 6 месяцев | 9900 (18 000 × 0,55) | 8100 (18 000 × 0,45) |

| 9 месяцев | 13 500 (27 000 × 0,5) | 13 500 (27 000 × 0,5) |

| Год | 20 140 (38 000 × 0,53) | 17 860 (38 000 × 0,47) |

При совмещении УСН и ЕНВД нужно вести раздельный учет доходов и расходов по этим спецрежимам. При этом общие расходы, которые нельзя однозначно отнести к конкретному бизнесу, следует распределять пропорционально полученным доходам.

В целях налогообложения распределение расходов либо страховых взносов и пособий достаточно делать ежеквартально. Однако данный порядок обязательно пропишите в учетной политике.

Все суммы, распределенные в целях налогового учета, разносятся по разным субсчетам и в учете бухгалтерском.

за правильный ответ

Выбранный вариант учета пропишите в своей учетной политике.

Как действовать бухгалтеру, если фирма решила сменить адрес регистрации

Если у вас «упрощенка» с объектом доходы

Статья будет полезна всем фирмам на «упрощенке». Поскольку с необходимостью смены адреса может столкнуться любой бизнес.

Менять адрес фирма может по разным причинам. Наиболее частая — это привести в соответствие юридическое положение фактическому. Могут быть и иные мотивы — поменять инспекцию, переехать в другой офис и др.

Сразу отметим, что в материале речь пойдет о тех действиях, которые нужно предпринять, если фирма в результате смены юрадреса остается на учете в прежней ИФНС. А информацию о том, как действовать тем, кто после смены своей «прописки» перейдет в другую налоговую инспекцию, мы представили во врезке.

Шаг № 1 Оформите решение о смене адреса

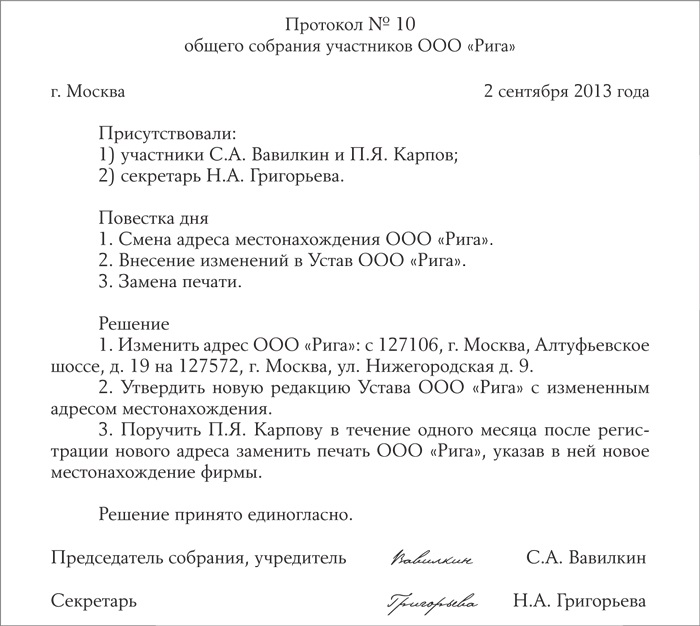

Первое действие, которое необходимо предпринять, если ваша компания решила сменить юридический адрес, — это провести общее собрание участников и по его итогам оформить протокол о смене юридического адреса. В этот документ советуем включить информацию об изменении устава фирмы и о замене печати. Поскольку в них также указывается местонахождение организации (п. 5 ст. 2 Федерального закона от 08.02.98 № 14-ФЗ и п. 1 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ, далее — Закон № 129-ФЗ). Примерный образец протокола мы представили на ниже. Обратите внимание: чтобы внести изменения в устав, не обязательно составлять его в новой редакции. Можно зафиксировать в отдельном приложении к уставу лишь измененный текст.

Полезные советы

Как действовать, если в результате смены адреса у вас меняется ИФНС

Действие 1. Переведитесь в новую ИФНС. Для этого подайте в налоговую инспекцию, где вы числитесь, или в специальную регистрирующую ИФНС, следующие документы: заявление по форме № Р13001, решение о смене адреса, устав с изменениями, квитанцию об оплате госпошлины.

Действие 2. Пройдите сверку расчетов вашей фирмы с бюджетом и внебюджетными фондами (п. 3 Регламента, утвержденного приказом ФНС России от 09.09.2005 № САЭ-3-01/444@). При частой смене испекций может потребоваться и выездная налоговая проверка (подп.10 п. 4 Концепции системы планирования выездных налоговых проверок, утвержденной приказом ФНС РФ от 30.05.2007 № ММ-3-06/333@).

Действие 3. Определите, есть ли у вас переплата или недоимка. Переплату лучше верните по местонахождению старой налоговой. Ведь если вы этого не сделаете, то обязанность возврата излишне уплаченных сумм перейдет в новую инспекцию. А уже там в случае отказа добиться возврата средств вы сможете только через суд (постановление Президиума ВАС РФ от 22.04.2008 № 17520/07).

Если же по результатам сверки вы обнаружите недоимку и будете согласны с ее суммой, то заплатите ее по местонахождению прежней инспекции. А вот при наличии разногласий не спешите с оплатой. Ведь пока новая ИФНС получит все необходимые документы, допустимый срок для взыскания недоимки вполне может пройти и платить недоимку вам уже не придется.

Действие 4. Получите лист записи Единого государственного реестра юридических лиц и устав с изменениями. Документы возьмите в прежней налоговой, после того как пройдут шесть рабочих дней со дня подачи бумаг на смену адреса. В частности, у налоговиков есть пять дней, чтобы зарегистрировать новый адрес, и один день, чтобы выдать подтверждающий документ — лист записи Единого государственного реестра юридических лиц (п. 1 ст. 8 и п. 3 ст. 11 Закона № 129‑ФЗ).

Рисунок 1 Образец протокола общего собрания участников о смене адреса местонахождения фирмы и внесении изменений в устав

Шаг № 2 Подготовьте пакет документов и сдайте их в налоговую инспекцию

После того как вы внесли изменения в устав фирмы о смене юридического адреса, зарегистрируйте их в налоговой инспекции.

Для этого подайте в регистрирующую ИФНС (если, конечно, она есть в вашем регионе) или в ту налоговую инспекцию, где вы уже зарегистрированы, следующий пакет документов.

1. Заявление о государственной регистрации изменений, вносимых в учредительные документы юрлица. Форма заявления (№ Р13001) утверждена постановлением ФНС России от 25.01.2012 № ММВ-7-6/25@. Она предназначена не только для регистрации смены адреса, но и для изменения сведений об участниках организации, их долях, о размере уставного капитала и пр. А поскольку вы меняете только адрес компании, то заполнить в этом заявлении придется лишь лист А «Сведения о наименовании юрлица», лист Б «Сведения об адресе фирмы…» (сюда вносятся новые данные) и лист М «Сведения о заявителе».

Важное обстоятельство

При смене юрадреса фирмы в ИФНС подается заявление о государственной регистрации изменений, вносимых в учредительные документы (форма № Р13001). При этом заполняются лишь листы А, Б и М указанного документа, поскольку меняется только адрес компании.

Заявление подпишите у руководителя фирмы. Или у одного из учредителей. Хотя заявителей может быть и несколько. Главное, чтобы они имели право действовать без доверенности (п. 1.3 ст. 9 и п. 1 ст. 17 Закона № 129‑ФЗ). Подпись (или подписи) не забудьте заверить у нотариуса.

2. Решение общего собрания о внесении изменений в учредительные документы организации. Оформляется такой документ, как мы уже сказали выше, в виде протокола.

3. Новый устав фирмы или изменения к старому. Подается в двух экземплярах. Один — налоговая вернет вам с отметкой, а другой — оставит у себя.

4. Квитанция об оплате госпошлины. Размер государственной пошлины на регистрацию смены адреса фирмы составляет 800 руб. (подп. 3 п. 1 ст. 333.33 НК РФ).

Кроме этих обязательных документов, полезно будет представить в налоговую инспекцию договор покупки или аренды недвижимости по адресу, где вы теперь располагаетесь. Если договора у вас нет, в качестве подтверждения факта вашего пребывания подойдет гарантийное письмо от собственника помещения. Необходимость этих документов обусловлена тем, что налоговые инспекторы могут проверить фактическое расположение вашей фирмы по адресу, который указан в заявлении. И посмотреть, действительно ли ваша организация переезжает на новое место, или же использует для офиса адрес массовой регистрации. Так вот, если фирмы по адресу не будет, ИФНС может отказать в государственной регистрации изменений о смене адреса (письмо ФНС России от 01.02.2005 № 14-1-04/253@ и постановление ФАС Уральского округа от 09.04.2013 № Ф09-2367/13).

На заметку

Госпошлина за регистрацию смены адреса фирмы составляет 800 руб. (подп. 3 п. 1 ст. 333.33 НК РФ).

Указанные бумаги представьте налоговикам в течение трех рабочих дней после того, как изменился адрес фирмы (п. 5 ст. 5 Закона № 129-ФЗ). Ориентируйтесь при этом на дату, когда было принято соответствующее решение общего собрания. То есть на дату оформления протокола. Отправить бумаги в ИФНС можно по почте либо отнести их туда лично или через представителя.

Шаг № 3 Получите подтверждение о регистрации изменений и новый устав

Получив от вас документы на смену адреса, налоговые инспекторы зарегистрируют изменения в уставе в течение пяти рабочих дней (п. 1 ст. 8 Закона № 129-ФЗ). Еще через один рабочий день они выдадут вам лист записи Единого государственного реестра юридических лиц и вторую копию устава с внесенными изменениями.

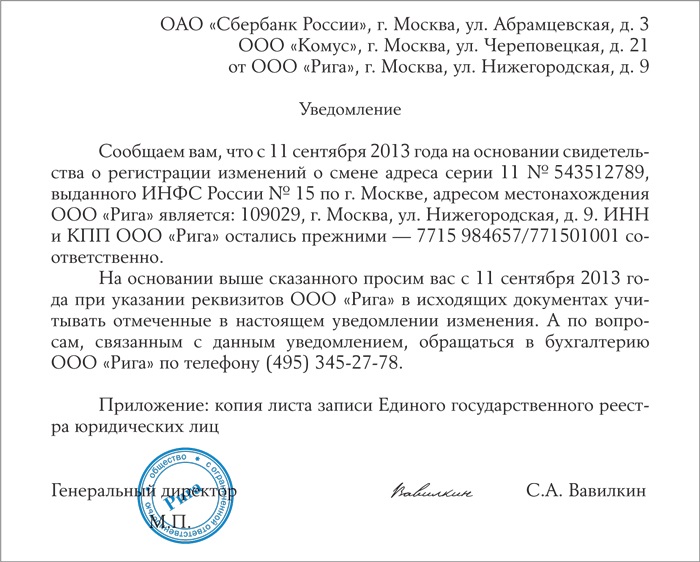

Рисунок 2 Образец уведомления контрагентов о смене юридического адреса фирмы

Лист записи — это новшество. Поскольку свидетельств о регистрации изменений теперь нет, налоговики будут выдавать эти листы. Свидетельства же останутся только для случаев, когда нужно подтвердить регистрацию вновь созданной фирмы. Такие изменения в порядок оформления регистрационных документов внесены приказом ФНС России от 13.11.2012 № ММВ-7-6/843@. И действуют они с 4 июля 2013 года.

На заметку

С 4 июля 2013 года вместо свидетельства о госрегистрации изменений налоговики выдают лист записи Единого государственного реестра юридических лиц.

Если в поданном заявлении по форме № Р13001 вы указали, что желаете получить документы по почте, то их направят по адресу фирмы. Если нет, то бумаги вы сможете получить в той же ИФНС, в которую подавали заявление с документами (п. 3 ст. 11 Закона № 129-ФЗ).

Шаг № 4 Оповестите о смене адреса банк и контрагентов

При смене адреса фирмы ИФНС сама уведомит ФСС РФ, ПФР и органы статистики (п. 3.1 ст. 11 Закона № 129-ФЗ и п. 9 Правил, утвержденных постановлением Правительства РФ от 22.12.2011 № 1092). А вот банк и других контрагентов (своих поставщиков, покупателей и пр.) оповестите самостоятельно. Для этого напишите им уведомление в свободной форме (примерный образец — на рис. 2). В нем сообщите новый адрес и приложите к письму копию подтверждающего документа (листа записи ЕГРЮЛ).

Нюансы, требующие особого внимания

При смене адреса регистрации фирмы подайте в ИФНС следующие обязательные документы: заявление по форме № Р13001, решение о смене местонахождения, новый устав (или изменения к старому), квитанцию об оплате госпошлины. По желанию можно предоставить также договор покупки или аренды офиса.

После того как налоговая инспекция зарегистрирует смену адреса организации (выдаст лист записи Единого государственного реестра юридических лиц и устав), уведомите о своем переезде банк и контрагентов.

Если в результате смены «прописки» вы перешли в другую налоговую инспекцию, нужно будет пройти сверку расчетов с бюджетом и государственными внебюджетными фондами на предмет наличия недоимки или переплаты.

за правильный ответ

Схема действий для предпринимателя, утратившего право на патент

Если у вас «упрощенка» с объектом доходы

Статья написана для индивидуальных предпринимателей, применяющих патентную систему. И если вы среди их числа — найдете в материале много полезной для себя информации.

С 1 января 2013 года на территории Российской Федерации действует новый налоговый режим — патентная система налогообложения. Она введена Федеральным законом от 25.06.2012 № 94-ФЗ. Применять ее могут только индивидуальные предприниматели. Это четко прописано в пункте 1 статьи 346.43 НК РФ. Чтобы использовать патентную систему налогообложения, как и любой другой спецрежим, нужно выполнить ряд условий (подробную информацию обо всех нюансах применения патента смотрите в журнале «Упрощенка»).

А что делать индивидуальному предпринимателю, если требования для использования патента им нарушены? Ответ на данный вопрос вы найдете в этой статье. Также мы расскажем, на какой режим налогообложения можно перейти в случае утраты права применять патентную систему.

Шаг № 1 Проверьте, выполняются ли вами требования для применения патента

В НК РФ указаны три условия, при наступлении любого из которых вы лишитесь права применять патент.

Первое — численность работников. Применяя патентную систему, вы вправе привлекать наемных работников, в том числе по договорам гражданско-правового характера. При этом средняя численность наемных работников не должна превышать за налоговый период 15 человек по всем видам предпринимательской деятельности, включая и те, которые не переведены на патент (п. 5 ст. 346.43 НК РФ). Средняя численность определяется за период, на который выдан патент.

Памятка

Все поступления по патентной деятельности записывают в специальную Книгу учета доходов индивидуальных предпринимателей, применяющих патентную систему. Ее форма утверждена приказом Минфина России от 22.10.2012 № 135н (п. 1 ст. 346.53 НК РФ).

Второе — доход. Объем выручки в течение календарного года не должен превышать 60 млн. руб. Если вы одновременно применяете УСН и патентную систему, совокупный доход по обоим спецрежимам не должен быть больше 60 млн. руб. Об этом сказано в абзаце 5 пункта 6 статьи 346.45 НК РФ.

Третье — оплата патента. Налог по патентной системе должен быть уплачен в срок, который определен в пункте 2 статьи 346.51 НК РФ. Если вы его нарушите, то утратите право на применение спецрежима (п. 6 ст. 346.45 НК РФ). Аналогичное разъяснение содержится и в письме Минфина России от 07.03.2013 № 03-11-12/27. При этом штрафы или пени за несвоевременную оплату патента налоговым законодательством не предусмотрены.

На заметку

Всегда ли нужно переходить на общий режим при утрате права на патент

Если предприниматель совмещал патент с УСН и утратил на него право, можно спокойно оставаться на УСН. Ведь налоговое законодательство не предусматривает совмещение общей системы налогообложения и «упрощенки». А значит, и переходить на общую систему налогообложения по той деятельности, которая прежде была на патенте, в данном случае не нужно. Об этом говорит Минфин России в своем письме от 18.03.2013 № 03-11-12/33. Правда, такой вариант возможен, если предприниматель не превысит размер предельного дохода (60 млн. руб.) и не нарушит другие требования, установленные уже для применения «упрощенки». А если это случилось, нужно перейти на общий режим уже по всей деятельности в целом.

Шаг № 2 Если условия применения патента нарушены, уведомьте об этом инспекцию

Если у вас нарушено любое из перечисленных выше условий, нужно заявить об этом в инспекцию в течение 10 календарных дней со дня наступления соответствующего обстоятельства (п. 8 ст. 346.45 НК РФ). Заявление подайте по форме № 26.5-3, утвержденной приказом ФНС России от 14.12.2012 № ММВ-7-3/957@.

Немного об этой форме. Она состоит из одного листа. В ней вы сначала указываете свои ФИО, ИНН и код налогового органа, в который подаете заявление (первые две цифры — код субъекта РФ, вторые две цифры — код налогового органа). Далее вам нужно вписать дату, с которой утрачено право на применение патентной системы, и цифру, соответствующую основанию, послужившему утратой:

— 1 — превышены доходы от реализации;

— 2 — количество работников превышает допустимую величину;

— 3 — налог не уплачен в установленный срок.

В свою очередь инспекторы снимут вас с учета в течение пяти дней со дня получения соответствующего заявления (п. 3 ст. 346.46 НК РФ).

Шаг № 3 Заплатите налоги при утрате права на патент

Если право на патент потеряно, на какой режим налогообложения переходить? Налоговый кодекс говорит, что на общий режим, причем с начала того месяца, когда был выдан патент (п. 6 и 7 ст. 346.45 НК РФ). Это подтверждает и Минфин России в своем письме от 01.07.2013 № 03-11-11/24969. То есть придется уплатить налоги по общей системе как вновь зарегистрированному предпринимателю. Значит, за весь тот период, на который был выдан патент, вам необходимо исчислить, уплатить, а также подать соответствующие декларации по НДФЛ, НДС и налогу на имущество. Правда, НДФЛ, подлежащий уплате за налоговый период, в котором утрачено право на спецрежим, можно уменьшить на оплаченную часть стоимости патента.

Обратите внимание

Если вы утратили право на применение патентной системы, вновь обзавестись патентом по этому же виду деятельности можно будет не ранее чем со следующего календарного года (абз. 2 п. 8 ст. 346.45 НК РФ).

Еще следует отметить вот что. В пункте 7 статьи 346.45 НК РФ сказано, что предприниматели не уплачивают пени в случае несвоевременной уплаты авансовых платежей по налогам, подлежащим уплате в соответствии с общим режимом в течение того периода, на который был выдан патент. Однако платежи по НДС не признаются авансовыми. Поэтому при утрате права на применение патента в IV квартале за предыдущие кварталы могут быть начислены пени именно в отношении НДС, если, например, патент выдан сроком на год.

Нюансы, требующие особого внимания

Применять патентную систему нельзя, если средняя численность наемного персонала у предпринимателя (с учетом лиц, привлеченных по гражданско-правовым договорам) превысила 15 человек или его доходы, полученные с начала календарного года, превысили 60 млн. руб. либо бизнесмен не оплатил патент в установленные сроки.

Предприниматель обязан сообщить в свою налоговую инспекцию о том, что он нарушил условия применения патентной системы.

При совмещении УСН и ПСН, утратив право на патент, можно остаться на «упрощенке», если не нарушены требования для применения этого спецрежима.

за правильный ответ

Нюансы, требующие особого внимания