Как выглядит компания в глазах налоговиков и как повысить свою оценку

В вашем личном кабинете на сайте ФНС заработал сервис «Как видит меня налоговая». В нем налоговики размещают показатели, по которым потом выбирают, кому прислать требование, а кого включить в план проверок. Если не хотите попасть в черный список, заранее оцените риск проверки. Смотрите на картинках, где искать контрольные показатели, и узнайте, как их улучшить.

Налоговая нагрузка, начисленные и уплаченные налоги

Какие показатели считает ИФНС. В сервисе откройте первую вкладку «Показатели ФХД». В первой строке будет коэффициент начисленных налогов компании, во второй — среднеотраслевой коэффициент по вашему основному виду деятельности (см. скриншот ниже).

Как узнать оценку компании в новом сервисе ФНС

Как узнать свою налоговую нагрузку

Налоговая нагрузка показывает, какую долю доходов компания тратит на налоги. Коэффициент начисленных налогов рассчитывают по формуле.

В середине мая ФНС обновила показатели, добавила значения за 2021 год. В расчет инспекторы включили начисленные налоги за 2021 год. При этом не учитывали страховые взносы и агентский НДФЛ. Доходы взяли из вашей декларации по упрощенке за 2021 год.

Риски возникают, если ваш показатель нагрузки оказался ниже среднеотраслевого. Прежде всего налоговики пришлют требование пояснить низкую нагрузку. Также налоговая нагрузка ниже среднеотраслевой — это один из критериев, по которым налоговые инспекторы включают компанию или предпринимателя в план выездных проверок (п. 1 Критериев из приложения № 1 к приказу ФНС от 30.05.2007 № ММ-3-06/333@).

Правда, в Критериях налоговики советуют рассчитать нагрузку исходя из уплаченных налогов. Подставьте в формулу и уплаченные, и начисленные налоги. Оба результата сравните со среднеотраслевой налоговой нагрузкой.

Как повлиять на показатели. Если ваш показатель ниже среднеотраслевого уровня, есть два способа улучшить показатели:

- изменить основной код ОКВЭД;

- исправить ошибки.

Вначале первый способ. Проверьте основной вид деятельности, который указали при регистрации. Из-за устаревших данных в ЕГРЮЛ расчет ФНС может указывать на то, что компания должна платить больше налогов, чем на самом деле. Закажите электронную выписку на сайте egrul.ru и посмотрите, какой код ОКВЭД указан как основной. Если компания работает сейчас в другой отрасли, измените основной вид деятельности и код в ЕГРЮЛ. Чтобы налоговики поменяли код основного вида деятельности, подайте в ИФНС заявление по форме Р13014 (приказ ФНС от 31.08.2020 № ЕД-7-14/617@). Как и что заполнить в заявлении, читайте в журнале «Упрощенка», 2021, № 8.

Второй способ. Посмотрите сумму компании по данным ИФНС (см. скриншот). Эти сведения вы найдете во вкладке «Показатели для партнеров», но видят их не все ваши контрагенты. Если по вашим данным компания заплатила больше налогов, проведите сверку с инспекцией. Закажите выписку операций по расчету с бюджетом. Если не согласны с сальдо, просите акт сверки и устраняйте расхождения. Видеоинструкцию по поиску показателей в сервисе ФНС смотрите конце статьи.

Как узнать сведения о налогах

Средняя зарплата

Какие показатели считает ИФНС. Кликните на вкладку «Показатели ФХД» и раскройте справочно-расчетные показатели. В шестой строке вы найдете среднемесячную зарплату компании, в седьмой — среднеотраслевой показатель (см. скриншот).

Как узнать среднюю зарплату

Сведения о доходах работников налоговики берут из годовой 6-НДФЛ. Средний показатель считают так:

Количество месяцев необязательно 12. Налоговики возьмут число месяцев, в которых вы выплачивали доходы работникам. Риски возникают, если ваш показатель ниже среднеотраслевого. Налоговики пришлют требование о пояснениях. Зарплаты ниже среднеотраслевых еще один из критериев для плана проверок (п. 5 Критериев).

Как повлиять на показатели. Обсудите с директором, будете ли вы повышать зарплату. Добавьте, что повышать ее только руководителю бессмысленно. При расчете средней налоговики не учитывают сотрудника с максимальным доходом. Если директор против повышения, заранее готовьте пояснения. Не переживайте, в ТК нет требования устанавливать зарплату выше средней. Главное, чтобы выплаты были не ниже МРОТ, если сотрудник с полным графиком.

Как пояснить зарплату ниже средней по отрасли

Соотношение расходов к доходам

Какие показатели считает ИФНС. Для упрощенцев с объектом «доходы минус расходы» инспекторы считают процент расходов по формуле:

Еще налоговики анализируют темп роста расходов за год над темпом роста доходов за тот же период. Подробности — в примере.

Как налоговики считают темпы роста расходов и доходов

Нужную информацию найдете на вкладке «Показатели ФХД». Правда, сам коэффициент отношения расходов к доходам сервис не показывает. Но если ваши расходы оказались близки к доходам, в третьей строке будет стоять «ДА». В четвертой строке вы увидите «ДА», если расходы за год выросли быстрее доходов (см. скриншот).

Как ИФНС оценила расходы компании

Если расходы оказались меньше доходов, в первой строке вы увидите «НЕТ». Во второй строке будет «НЕТ», если расходы растут соразмерно доходам. Компания получит требование о пояснениях, если расходы составляют более 95 процентов доходов либо если расходы растут быстрее, чем доходы. Кроме того, опережающий рост расходов — это критерий для отбора на выездную проверку (п. 4 Критериев).

Как повлиять на показатели. Вначале проверьте, верно ли ИФНС рассчитала показатели. Сами посчитайте долю расходов и темп роста за 2021 год. Если ваши данные отличаются, скорректируйте информацию в сервисе. Пройдите по ссылке внизу страницы в любой вкладке из раздела «Как видит меня налоговая». Сервис перенаправит вас на страницу, где вы сможете заполнить заявление о корректировке показателей. Укажите номер телефона. Отметьте тип письма, в котором хотите получить ответ налоговой, например pdf. Наберите текст заявления прямо в открывшемся окошке. Напишите, с чем вы не согласны и какие показатели нужно исправить (см. скриншот ниже).

Как исправить показатели ФХД

Прикрепите декларацию по упрощенной системе. Налоговики должны исправить показатели и поднять оценку. Если ошибок нет, готовьтесь писать пояснения о расходах по требованию ИФНС. Заранее выясните причины, почему выросли расходы по отношению к доходам. Например, упали спрос на продукцию компании и выручка от реализации, подорожали комплектующие, повысилась арендная плата и т. п. Добавьте, что закон не запрещает работать с маленькой прибылью. Пообещайте, что в будущем доходы должны вырасти.

Как пояснить, почему расходы близки к доходам

Доходы по УСН

Какие показатели считает ИФНС. Налоговики сравнивают доходы по банковской выписке с доходами в декларации и отслеживают, чтобы доходы по ККТ и обороты по выписке не превышали 150 млн руб. более чем на 1 млн руб. Результаты смотрите на вкладке «Показатели ФХД». Если есть расхождения или инспекторы выявили превышение доходов над контрольными показателями, то в строке будет стоять «ДА» (см. скриншот). Тогда ИФНС затребует пояснения.

Как ИФНС оценила доходы компании

Как повлиять на показатели. Разберитесь, правильно ли оценили вас налоговики. Если нет, то направьте заявление в ИФНС о корректировке. Если правильно, выясните причину расхождений и готовьте пояснения. Выручка по кассе или выписке могла превысить лимит, если вы посредники. Тогда в пояснениях укажите, что не превышали лимит, так как суммы комитента не включали в доходы (п. 1.1 ст. 346.15 и подп. 10 п. 1 ст. 251 НК). Расхождения в доходах в декларации и по выписке возможны, например, если компания получила кредит.

Как пояснить расхождения между доходами в декларации и по счету

Риск блокировки

Какие показатели считает ИФНС. Инспекторы отслеживают, своевременно ли компания сдает отчетность. И если с отчетами возникали задержки, определяют риск блокировки расчетного счета и количество дней до возможной блокировки. В сервисе «Как видит меня налоговая» зайдите на третью вкладку. Увидите показатель риска блокировки и количество дней до возможной блокировки счета (см. скриншот). Если нажмете кнопку «Подробнее», получите список просроченных отчетов. Налоговая заблокирует счет, если вы не вовремя сдали отчетность. Если компания постоянно опаздывает с отчетностью, риск будет высоким.

Как узнать о риске блокировки счета

Как повлиять на показатели. Исправьте ошибки, если вы сдавали все отчеты вовремя, а налоговая приписала риск. Чтобы скорректировать показатели, отправьте заявление о корректировке, прикрепите подтверждающие документы — копии сданных деклараций и отчетов с отметкой ИФНС, копии квитанций и т. д. Если вы не обязаны сдавать отчеты, например, по налогу на имущество организаций, также укажите это в заявлении. Поясните, по какой причине компания освобождается от отчетности, допустим, нет облагаемого имущества. Если ошибок нет, то сдайте все просроченные отчеты как можно скорее. Инспекторы заблокируют счет, если с момента крайнего срока сдачи отчета прошло 20 рабочих дней (подп. 1 п. 3 ст. 76 НК).

Видеоинструкция по сервису ФНС

This is a modal window.

за правильный ответ

Банковский «светофор» с 1 июля: как удержаться в «зеленой» зоне и сберечь деньги

Как будет работать банковский «светофор»

C 1 июля ЦБ запускает платформу «Знай своего клиента», которая поделит фирмы и ИП на три вида риска:

- зеленый — фирма пока ни в чем плохом не засветилась;

- желтый — есть подозрительные операции;

- красный — компания-однодневка.

Ежедневно ЦБ будет предоставлять банкам информацию о рисках в «личных кабинетах». А банки уже сами решат, в какую группу включить фирму или ИП. Зачем вводят «светофор», мы узнали у специалиста (см. врезку).

Зачем нужен «светофор»?

Зачем нужен «светофор»?

Чтобы выявлять участников теневого сектора. Они расслаиваются по различным банкам, дробят операции, постоянно ищут уязвимость в банковских процедурах ПОД/ФТ. Информации о контрагентах клиентов также недостаточно. У банковских аналитиков есть трудность в выделении «серых» и «белых» денежных потоков. Один банк не сможет «проследить» всю цепочку перемещений денежных средств, поэтому ЦБ разработал сервис, который анализирует переводы компаний во всех банках и обобщает информацию.

Как работает новая система?

ЦБ аккумулирует информацию различного рода: об операциях, налоговой нагрузке, историческом поведении клиентов, выявляет подозрительную деятельность и сигнализирует о ней банкам.

Сейчас каждый банк должен для себя решить, принимать оценку ЦБ или использовать ее в качестве дополнительной информации при анализе.

В настоящее время более 300 кредитных организаций участвуют в подготовительном этапе — тестировании проекта «Знай своего клиента».

А что если банк ошибется и внесет в «красную» зону добросовестных фирм или ИП?

На практике ЦБ допускает возможность ошибки. Для этого работает межведомственная комиссия. Поэтому, если компания попадет в зону высокого риска «светофора», можно обратиться в комиссию и воспользоваться правом «реабилитации». Я рекомендую воспользоваться данным правом реальному бизнесу. Потому что деловая репутация — понятие разовое, а возможность «реабилитации» поможет восстановить ее.

Елена Иванова

Заместитель начальника Отдела управления риском легализации, КБ «ЭНЕРГОТРАНСБАНК» (АО), эксперт по Закону № 115-ФЗ, опыт работы 20 лет

Какие операции банки считают подозрительными

«Светофор» присваивает компаниям риски на основе критериев подозрительных операций и еще некоторых алгоритмов, которые ЦБ не разглашает.

Операции относят к подозрительным по совокупности признаков. При этом ограничений по суммам операций нет (приложение к Положению Центробанка от 02.03.2012 № 375-П в ред. Указания от 20.10.2020 № 5599-У). Примеры признаков сомнительных операций смотрите в шпаргалке ниже. А далее о том, с какими проблемами столкнулись наши читатели.

Признаки сомнительных операций по счету

- Провели платежи, не свойственные деятельности.

- Отказались предоставить банку документы по запросу.

- Сняли наличку, которую получили в форме субсидии.

- Зачислили суммы на счет, по которому в течение более трех месяцев не было операций, а потом сняли.

- Увеличили объем наличных по сравнению с тем, что обычно вносите на счет.

- Отказались проводить операцию, по которой у банка возникли вопросы.

- Не платили со счета налоги, зарплату, хозяйственные расходы.

- Внесли на счет суммы, источник которых не известен.

- Вернули заем, который взяли наличными или со счета в другом банке.

- Переводили деньги на карту ИП, когда по счету не проходили операции по деятельности.

- Отправляли платежки со счетов разных фирм с одного устройства.

- Зачислили сумму на расчетный счет и сразу сняли.

Александр Диянов, управляющий партнер Налогового бутика ADWIN

Александр Диянов, управляющий партнер Налогового бутика ADWIN

Александр Диянов, управляющий партнер Налогового бутика ADWIN

Александр Диянов, управляющий партнер Налогового бутика ADWIN Ирина Горбунова, владелица бухгалтерской компании

Ирина Горбунова, владелица бухгалтерской компании

Ирина Горбунова, владелица бухгалтерской компании

Ирина Горбунова, владелица бухгалтерской компанииКак узнать свой цвет и на что он влияет

Банки сообщат о рисках только клиентам из «красной» зоны (п. 8 ст. 7.7 Федерального закона от 07.08.2001 № 115-ФЗ в ред. Федерального закона от 21.12.2021 № 423-ФЗ). Если компании присвоят высокий уровень риска, банкиры пришлют уведомление в течение пяти рабочих дней. Как не попасть в «красную» зону, читайте советы специалиста ниже.

Как не попасть в «красную» зону: советы от финмониторинга

1. Не проводите операции, которые банк может посчитать подозрительными.

2. Вовремя платите налоги. Если перечисляете налоги со счета в другом банке, будьте готовы предоставить банкирам выписку из этого учреждения.

3. Старайтесь платить заработную плату сотрудникам в размере среднерыночного значения. В противном случае у банка могут возникнуть к вашим платежам вопросы.

4. Проверяйте партнеров, прежде чем заключать с ними договор.

5. Сами проведите аудит компании. Выявите риски и сделайте «косметический ремонт», например, прекратите работу с сомнительными партнерами.

6. Не пытайтесь уходить в другой банк, если не решили вопрос с первым. Доказывайте, что ведете реальную деятельность, предоставляйте документы и пояснения.

Елена Иванова

Заместитель начальника Отдела управления риском легализации, КБ «ЭНЕРГОТРАНСБАНК» (АО)

Если у вас нет информации об оценке, значит, ваш цвет точно не красный. Но вы вправе уточнить ситуацию. Подайте запрос в обслуживающий банк и попросите уточнить, какую степень риска присвоил Центробанк вашей компании. Банкиры не должны отказать, поскольку по закону информация о рисках должна быть открытой (ст. 9.1 Федерального закона от 10.07.2002 № 86-ФЗ в ред. Закона № 423-ФЗ).

В Пресс-службе Центробанка нам пояснили, что каждый банк будет сам определять порядок, по которому проинформирует клиентов о цветах риска. Кроме того, Банк планирует разместить на официальном сайте cbr.ru информацию о группах риска подозрительных операций компаний и ИП. Она будет носить справочный характер.

Центробанк обещает, что у компаний из «зеленой» зоны не будет проблем с платежами. Банки не смогут отклонять их операции, но переводы все равно проверят. Зеленый цвет клиента действует до первой подозрительной операции. Например, если банк заподозрит обналичку, то откажется проводить платеж, а на следующий день изменит риск.

В сервис Главбух Контрагенты уже внедрен принцип светофора. Вы можете посмотреть на свою компанию и фирмы контрагентов и узнать, к какому из трех уровней риска относится юрлицо или ИП.

Что будет с клиентом, который окажется в «красной» зоне

Компаниям «красной» зоны не будут проводить платежи, выдавать наличные и возвращать остаток со счета. Деньги вернут учредителю лишь после того, как фирму исключат из ЕГРЮЛ, при условии, что не будет долгов перед бюджетом и работниками. Если закрыть счет, то оставшиеся деньги не вернут.

С 1 октября 2022 года риски повысятся. Если компания или ИП из «красной» зоны в течение шести месяцев не реабилитируют себя через специальную комиссию при ЦБ, то их ликвидируют. Директора и учредителя такой компании могут дисквалифицировать на три года. В течение этого срока не получится открыть новую компанию и руководить ею.

Какие операции проводят банки в зависимости от риска

Как изменить категорию риска компании

Центробанк пересмотрит уровень риска, если вы обратитесь в межведомственную комиссию. Для этого в комиссию ЦБ подайте заявление с документами, которые подтвердят вашу благонадежность. Срок — шесть месяцев со дня, как вы узнали о присвоенном уровне риска (п. 1 ст. 7.8 Закона № 115-ФЗ в ред. Закона № 423-ФЗ). Какие документы представлять для реабилитации, зависит от ситуации (см. таблицу). Если комиссия вас не поддержит, обращайтесь в суд.

Как снять блокировку и реабилитировать компанию

| За что заблокировали операцию | Как исправить |

|---|---|

| По счету не проходила уплата налогов и взносов | Представьте в банк выписку по счету из другого банка, в котором платили налоги и взносы |

| Перевели деньги фирме, которая имела признаки однодневки | Покажите банку систему проверки контрагентов, подтвердите реальность операции, приложите фотографии офисов, складов, транспорта |

| Компания проводила операции, не свойственные деятельности | Опишите банку свою деятельность: чем занимаетесь, где находится офис, какой транспорт используете и т. п. Поясните, для каких целей оплачивали нетипичные товары |

| Получили выручку и сразу сняли часть денег наличными | Поясните, зачем нужно было снимать наличные суммы. Например, чтобы купить материалы у физлиц. Приложите к пояснениям договоры, акты, накладные |

| Выдали или получили заем | Предоставьте договор займа и поясните его цель — кому и зачем выдали |

| Зачислили на счет наличные, которые не являются выручкой | Поясните, какие суммы вы получили в кассу и зачислили на счет. Например, учредитель предоставил помощь компании. Приложите договор или соглашение |

| Не перечислили НДФЛ вместе с дивидендами | Сообщите, что НДФЛ с дивидендов можно перечислить на следующий день после выплаты (п. 6 ст. 226 НК). Приложите платежку на НДФЛ |

за правильный ответ

Коллега прошла выездную проверку по дроблению и отбила 8,5 миллиона

Альбина Исафова

Налоговый консультант и налоговый юрист, совладелица аутсорсинговой компании, опыт работы в налоговых органах более 8 лет, г. Уфа

С чего все начиналось

Ко мне в аутсорсинговую компанию пришел клиент, у которого инспекторы проводили выездную налоговую проверку. Инспекторы обвинили организацию в незаконном дроблении бизнеса. Причем директор компании обратился ко мне, когда налоговые инспекторы уже вручили акт выездной налоговой проверки ООО «Общество» (название организации я изменила по просьбе клиента).

Клиенту принадлежит группа компаний. Все организации из группы применяют упрощенную систему налогообложения. Организации работают в сфере животноводства и растениеводства. Компании выращивают молочных коров, сдают молоко на переработку на завод, а также продают зерновые культуры и телят.

К чему придралась налоговая

В группу компаний входит ООО «Общество» и еще три фирмы. Для простоты назовем их ООО «1», ООО «2» и ООО «3». Налоговики решили, что эти дополнительные компании создали, чтобы уходить от налогов. Учредитель ООО «Общество» зарегистрировал новые организации на близких родственников — маму, родного дядю и родную сестру (см. схему ниже). Все компании работают в одной и той же сфере, также занимаются сельским хозяйством. Но три новых организации вели еще дополнительную деятельность — собирали молоко у населения и реализовывали сторонним организациям.

Как учредитель разделил бизнес

Инспекторы сложили доходы всех компаний и пересчитали налоги, как будто это выручка одного юрлица. Получилось, что доходы превысили лимиты по УСН (п. 4 ст. 346.13 НК). Значит, объединенная организация должна перейти на общую систему. Соответственно, инспекторы доначислили налог на прибыль и НДС. С учетом штрафов и пеней доначисленная сумма составила 8,5 млн руб.

Почему в компанию пришли с проверкой

Налоговики вышли на группу компаний, так как обнаружили признаки дробления. Их несколько.

Первый — взаимозависимость организаций. Учредитель ООО «Общество» числился директором в ООО «1» и в ООО «3», а в ООО «2» имел долю в уставном капитале в 50 процентов.

Второй — совместный бизнес. Компании работали с одинаковыми контрагентами, переводили деньги одним и тем же лицам. Все это было видно из программы налоговиков.

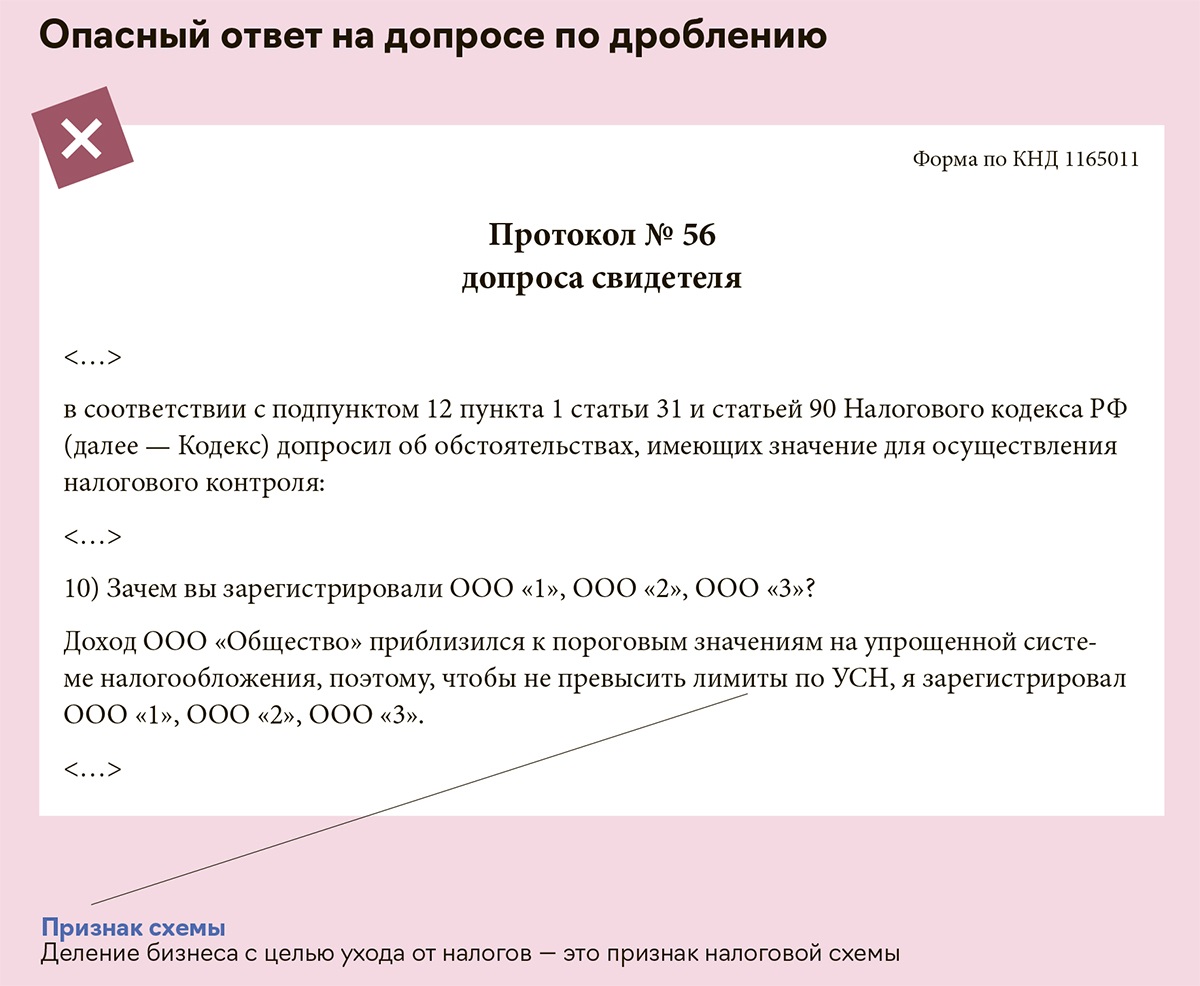

Во время проверки инспекторы допросили директора и работников, представителей контрагентов, осмотрели территорию компаний, помещения. И вот во время допроса мой клиент как раз и допустил прокол. Ответил налоговикам, что зарегистрировал новые компании, чтобы не превысить лимиты по УСН (примеры опасного и безопасного ответов на подобных допросах см. ниже).

Клиент практически признался налоговикам в схеме ухода от налогов, и я поняла, что спорить с ИФНС будет сложно. Но мы решили все же побороться.

Как мы защитили бизнес

Чтобы доказать правоту, мы оспорили протоколы допросов и осмотров и обосновали, почему разделили бизнес. Расскажу подробнее о каждом этапе.

1. Обжаловали протоколы допросов и осмотров. Это было нужно, чтобы исключить показания директора и сотрудников из доказательств схемы. Протоколы осмотра инспекторы оформляли без понятых. Кроме того, налоговые инспекторы пришли в компанию с проверокой без постановлений. Протоколы допроса контролеры также составили с нарушениями. Мы сослались на такие ошибки инспекторов:

- записали паспортные данные сотрудников-свидетелей с неточностями;

- допрашивали работников в ночное время — после 22.00;

- давили на свидетелей;

- задавали наводящие вопросы;

- допрашивали вместо одного свидетеля его жену, просили ее расписаться в протоколе;

- допрашивали работников не о своих обязанностях, например, сторожа — о поставках молока и пр.

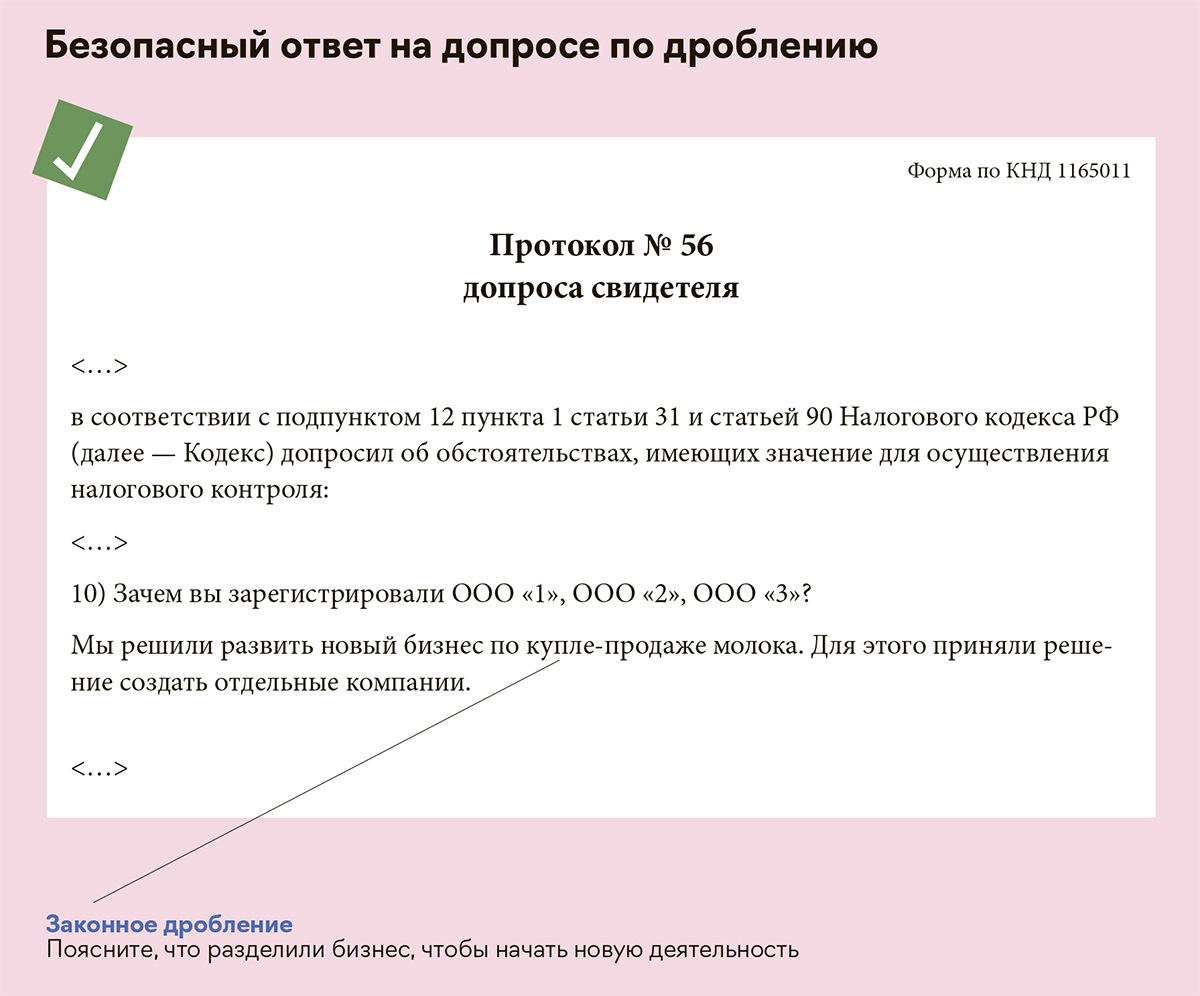

2. Обосновали деление бизнеса. Мы доказали, что ООО «Общество» создало компании, чтобы вести новую деятельность, а не укрываться от налогов (см. схему).

Зачем создали новые фирмы

ООО «Общество» благодаря разделению оптимизировало деятельность (см. схему). У фирмы в собственности были молоковозы, которые она частично не использовала. При этом она несла расходы на ГСМ, запчасти, ремонт, зарплату и пр.

Как оптимизировали деятельность старой фирмы

Чтобы не уйти в минус, компании пришлось бы увеличить цену продажи молока, но это невозможно. Поэтому ООО «Общество» сдало в аренду ООО «1» и ООО «2» транспорт с экипажем с целью получить дополнительный доход.

ООО «1» и ООО «2» стали использовать молоковозы в своем бизнесе. А расходы на транспортировку включили в себестоимость произведенной продукции. Так как компании увеличили объем продаж, на стоимость готовой продукции расходы повлияли незначительно. В итоге все остались в плюсе.

Кроме того, ООО «Общество» заключило договор на бухгалтерские услуги с ООО «1» и ООО «2». Потенциальные расходы на зарплату бухгалтера — 30 475 руб. в месяц. ООО «Общество» оказало услуги на 7000 руб. и сэкономило 23 475 руб. (30 475 – 7000). Какие еще доводы помогли доказать правоту, смотрите в таблице. Результат — клиент получил решение по проверке с доначислением 0 руб.

Какие признаки дробления указывала ИФНС и как их оспорили

Доводы инспекции Доводы инспекции |

Доводы компании Доводы компании |

|---|---|

| Компании взаимозависимы | ИФНС не обосновала, как взаимозависимость повлияла на сделки. Закон не запрещает учредителю открывать несколько фирм. Все компании — самостоятельные с реальной деятельностью и своим имуществом, сами заключали договоры, рассчитывались по отдельным счетам, вели учет, считали налоги, сдавали отчеты. Все компании применяли УСН, но это их законное право |

| Формальное деление, одна деятельность по одному адресу, аренда у одного лица | ООО «Общество» занималось разведением скота, растениеводством. ООО «1», ООО «2», ООО «3» торговали молоком. Налоговики сами в протоколах подтвердили, что компании ведут реальную деятельность по адресам и виды деятельности отличаются. Цены по договорам аренды между компаниями не отклоняются от рыночных |

| Расчетные счета открыты в одних банках, одни распорядители средств | Счета в одних банках никак не влияют на отношения компаний. Уралсиб, Россельхозбанк и Башкомснаббанк — крупнейшие банки России. Фирмы ведут деятельность в муниципальном образовании, отдаленном от крупных городов, поэтому выбор банков ограничен. Организации не получали общие доходы, деньги перечисляли каждая по своим договорам |

| Единая система логистики | Доводы не соответствуют действительности. ООО «Общество» не занимается логистикой молока. ООО «1», ООО «2», ООО «3» доставляют молоко своими силами, это прописали в договоре |

| Общие поставщики и покупатели, одни условия | Доводы ИФНС относятся к деятельности ООО «1», ООО «2», ООО «3», а к ООО «Общество» не применяются |

| Совпадают IP-адреса | Это не доказывает, что ООО «Общество» получило необоснованную выгоду. ООО «Общество» заключило с ООО «1», ООО «2», ООО «3» договоры на бухгалтерские услуги |

| Формальные договоры | Услуги по договорам оказали полностью, акты составили, дебиторскую задолженность отразили в бухучете. ИФНС не представила доказательства обратного |

Читайте также:

• Как выглядит ваша компания в глазах налоговиков и как повысить свою оценку

• Банковский «светофор» с 1 июля: как удержаться в «зеленой» зоне и сберечь деньги

• Осторожно пользуйтесь отсрочкой по взносам. Налоговая нагрузка может вырасти

• Президент увеличил МРОТ и добавил работы бухгалтерам

за правильный ответ

Зачем нужен «светофор» банкам